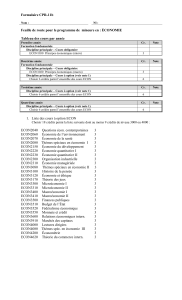

Briefings de la série "Affaires économiques"

Luxembourg, mai 2003 PE 168.090/rév.2

Direction générale des Études

Direction A: Recherche à moyen et long terme

Division des affaires économiques, monétaires et budgétaires

BRIEFING

ECON 522 FR rév.2

L'ÉCONOMIE ITALIENNE

Les opinions exprimées dans le présent document sont celles de l'auteur

et ne reflètent pas nécessairement la position du Parlement européen

PE 168.090/rév.2

2

Le présent document est publié en EN (original), FR et IT.

Vous trouverez la liste complète des briefings de la Série Économique à la fin de la présente

publication.

________________________________________________________________

Résumé

Le présent document entend fournir une vue d'ensemble générale de l'économie italienne et

de ses perspectives à moyen terme. Il s'appuie sur les critères définis dans le pacte de stabilité

et de croissance, ainsi que sur la troisième mise à jour du programme de stabilité de l'Italie,

présentée en novembre 2002. Les évolutions majeures ultérieures survenues dans l'économie

ont été prises en considération, dans la mesure où les nouvelles données en la matière étaient

disponibles.

Éditeur: Parlement européen

L-2929 Luxembourg

Auteur: Simone Roberti

Fonctionnaire

Responsable: Aila Asikainen

Division des affaires économiques, monétaires et budgétaires

Tél. : (00-352) 4300 27002

Fax : (00-352) 4300 27721

Reproduction et traduction autorisées, sauf à des fins commerciales, moyennant mention de la

source, information préalable de l'éditeur et transmission d'un exemplaire à celui-ci.

Manuscrit achevé le 6 mai 2003.

L'ÉCONOMIE ITALIENNE

PE 168.090/rév.2

3

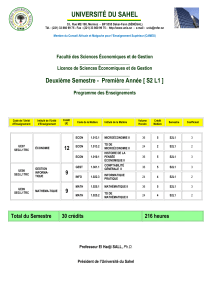

TABLE DES MATIÈRES

INTRODUCTION GENERALE ............................................................................................................................ 5

FONDEMENTS DU PROGRAMME DE STABILITE DE L'ITALIE .................................................................. 7

RESULTATS DE 2001 ET 2002 ............................................................................................................................ 8

ANALYSE ET PERSPECTIVES ........................................................................................................................... 9

CROISSANCE ECONOMIQUE ................................................................................................................................. 9

SOLDE DE LA BALANCE EXTERIEURE ................................................................................................................. 10

INFLATION ........................................................................................................................................................ 11

CHOMAGE ......................................................................................................................................................... 12

DEFICIT BUDGETAIRE ........................................................................................................................................ 14

DETTE PUBLIQUE............................................................................................................................................... 15

REFORMES STRUCTURELLES ........................................................................................................................ 17

LE MARCHE DU TRAVAIL ................................................................................................................................... 17

FISCALITE ......................................................................................................................................................... 17

LES DEPENSES EN MATIERE DE RETRAITES ET DE SOINS DE SANTE (2001-2050) ................................................ 18

PROGRAMME DE PRIVATISATION 2002–2006 .................................................................................................... 19

MESURES DESTINEES A STIMULER LA CROISSANCE DANS LE SUD DE L'ITALIE ................................................... 19

CONTEXTE POLITIQUE .................................................................................................................................... 21

LE SYSTEME POLITIQUE ..................................................................................................................................... 21

OPINION PUBLIQUE............................................................................................................................................ 22

BRIEFINGS DE LA SERIE "AFFAIRES ECONOMIQUES" ............................................................................ 24

Tableaux et Diagrammes

Tableau 1: Principaux indicateurs économiques pour 2001 et 2002 .......................................................................8

Diagramme 1: Produit intérieur brut 1992–2006 .................................................................................................. 10

Diagramme 2: Balance commerciale et balance des paiements courants en Italie 1990–2002 ............................. 11

Diagramme 3: Inflation italienne 1997–2006 ....................................................................................................... 11

Diagramme 4: Inflation annuelle en 2001–2002 ................................................................................................... 12

Diagramme 5: Taux de chômage 1990–2006 ....................................................................................................... 13

Diagramme 6: Taux d'emploi italien 1996–2001 .................................................................................................. 14

Diagramme 9: Solde des administrations publiques ............................................................................................. 14

Diagramme 10: Dette brute consolidée des administrations publiques 1990–2006 .............................................. 16

Tableau 2: Résultats des élections de mai 2001 ................................................................................................... 22

Tableau 3: Opinion relative à l'euro, automne 2002 ............................................................................................. 23

L'ÉCONOMIE ITALIENNE

PE 168.090/rév.2

4

L'ÉCONOMIE ITALIENNE

PE 168.090/rév.2

5

Introduction générale

Au titre de l'article 99 du Traité, tous les États membres - qu'ils participent pleinement à la

monnaie unique ou non - sont invités à considérer leurs politiques économiques comme une

question d'intérêt commun et à les coordonner au sein du Conseil. La coordination est mise en

œuvre dans le cadre des "grandes orientations" pour les politiques économiques des États

membres.

En outre, au titre des dispositions transitoires qui précèdent la monnaie unique, telles que

décrites à l'article 116 du Traité, les États membres qui désirent adhérer à la zone euro ont été

priés d'adopter des programmes pluriannuels destinés à assurer la convergence durable

nécessaire à la réalisation de l'union économique et monétaire. Celles-ci ont constitué la base

des décisions du mois de mai 1998 relatives à l'adhésion à la zone euro.

L'exigence de soumettre de tels "programmes de convergence" demeure pour les pays qui ne

font pas encore partie de la zone euro. Dans le cas de pays ayant déjà adopté l'euro, le pacte

de stabilité et de croissance - ainsi que l'article 4 du règlement (CE) n° 1466/97 du Conseil du

7 juillet relatif au renforcement de la surveillance des positions budgétaires demande que des

"programmes de stabilité" similaires soient soumis.

Ces programmes constituent des programmes glissants d'une durée de trois ans et mettent

l'accent sur les progrès effectués dans le respect des deux objectifs majeurs du pacte:

déficit budgétaire inférieur à 3 % du PIB, au cours d'une année quelconque; et

équilibre budgétaire général durant la totalité du cycle économique.

La crédibilité du pacte de stabilité et de croissance a été mise à rude épreuve au cours de la

période de fléchissement économique de 2001 et 2002 étant donné que des doutes ont surgi

quant à l'engagement de certains États membres à respecter les règles. En conséquence, la

Commission a proposé de légères modifications à l'interprétation du pacte

1

.

Elle a souligné que les objectifs budgétaires devraient être fixés en termes structurels, c.-à-d.

en tenant compte du cycle économique. La position (structurelle) sous-jacente peut être

analysée après ajustement de la position nominale au cycle économique. Le Conseil a

approuvé en juillet 2002 l'introduction d'une méthode de calcul commune des déficits ajustés

cycliquement. L'Eurogroupe a avalisé le 7 octobre 2002 un accord transitoire par lequel le

déficit structurel devrait être réduit annuellement à hauteur de 0,5% du PIB dans les États

membres n'ayant pas encore atteint une position d'équilibre structurel.

Une interprétation plus souple du critère d'équilibre budgétaire a été proposée pour les États

membres, avec une charge de la dette relativement faible (moins de 60% du PIB) et des

finances publiques stables. Cependant, le Conseil n'a pas avalisé cette proposition et a préféré

souligner la nécessité d'évaluer les programmes au cas par cas, en mettant l'accent sur la

durabilité à long terme des finances publiques et en assurant une marge de sécurité suffisante,

y compris une provision permettant le fonctionnement correct de stabilisateurs automatiques,

sans dépasser la valeur de référence de 3%. Par ailleurs, l'évolution et la qualité prévues des

finances publiques devraient s'aligner sur l'exigence d'une situation proche de l'équilibre.

Chaque programme de stabilité et de convergence fait l'objet d'une évaluation de la

Commission et d'un avis du Conseil et constitue une part des contributions aux grandes

1

"Communication sur le renforcement de la coordination des politiques budgétaires", (COM(2002) 668).

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

/

24

100%