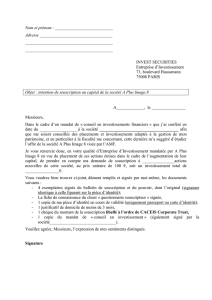

Modifications du Capital : Augmentation et Apports Nouveaux

Telechargé par

Hamza Bakkar

CHAPITRE 3 :

MODIFICATIONS DU CAPITAL

1

Partie I :

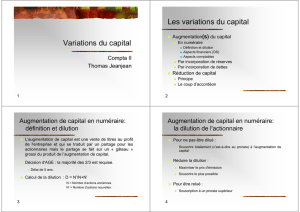

Augmentation du capital

2

Lorsque le capital souscrit est intégralement libéré, et que

ce montant ne suffit plus à couvrir les besoins à long

terme de l’entreprise, celle-ci peut procéder à une

augmentation du capital.

Cette augmentation peut être effectuée :

-Soit par de nouveaux apports en numéraire ou en

nature.

-Soit par incorporation de réserves.

-Soit par la conversion en actions des dettes.

3

4

-Augmentation de capital par apports nouveaux :

Lorsque la société projette d’accroître son activité, elle

augmente ses moyens financiers par des apports en espèces, ou

ses moyens d’exploitation par des apports en nature.

-Augmentation de capital par incorporation des réserves :

La société peut décider d’incorporer au capital des réserves

qu’elle juge abondantes.

-Augmentation de capital par la compensation de dettes :

La trésorerie d’une société étant gênée, elle propose à ses

créanciers de leur remettre des parts de capital en contrepartie

de leur créance. Par conséquent, les dettes de la société sont

annulées avec la souscription du capital par les créanciers.

l’augmentation de capital par apports en numéraire pour une

société se traduit, par une augmentation des liquidités de

l’entreprise.

L’augmentation de capital par apport en nature, n’apporte pas à

l’entreprise de nouvelles ressources monétaires, mais plutôt de

nouveaux moyens de production.

Lorsque la S.A procède à une augmentation de capital par

conversion de dettes, seule la structure du passif est modifiée.

L’augmentation de capital par incorporation de réserves est un

simple jeu d’écriture, qui consiste à réduire les comptes de

réserve pour accroitre le compte capital social.

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

1

/

52

100%