KONE Kimiley Vital, enseignant-chercheur d’universités Page 1

INSTITUT SUPERIEUR DE FINANCE

MODULE:

Niveau d’étude : master 1

Option : Ingénierie financière

Volume horaire : 20h

Professeur: KONE Kimiley Vital A.

Enseignant-chercheur d’université

Année académique : 2023 -2024

Analyse des opérations du haut

du bilan

KONE Kimiley Vital, enseignant-chercheur d’universités Page 2

Situées en haut du bilan comptable, les opérations de haut de bilan désignent tout autant les

opérations relatives aux immobilisations corporelles, incorporelles et financières pour l'Actif

qu'aux capitaux propres (augmentation de capital) pour le Passif.

Pour les opérations concernant les immobilisations, il s'agit notamment :

de prises de participations dans d'autres sociétés : la société, en prenant un pourcentage non

négligeable dans le capital d'une autre entreprise, et en ayant un objectif de conservation à

long terme, verra ses immobilisations financières s'accroître.

d'investissements dans de nouveaux moyens de production : en investissant constamment

dans son appareil productif, l'entreprise maintient un niveau de productivité élevée. Il ne s'agit

là toutefois pas d'une opération financière, mais d'une opération liée directement à

l'exploitation de l'entreprise.

ou bien encore de désinvestissements liés à l'abandon d'un secteur d'activité. En cédant une

activité dans son ensemble, l'entreprise récupère des liquidités qu'elle pourra redistribuer aux

actionnaires ou utiliser pour réinvestir.

Pour les opérations relatives aux capitaux propres, il s'agit notamment :

d'augmentation de capital : elle consiste à augmenter les ressources financières de

l'entreprise en faisant appel aux anciens actionnaires, mais aussi à de nouveaux actionnaires.

En augmentant son capital, l'entreprise augmente aussi sa capacité d'endettement

ou de réduction de capital : dans certains cas, où les capitaux propres sont inférieurs au

capital social, la loi peut obliger l'entreprise à réduire son capital.

Les opérations de haut de bilan font l'objet d'une publicité conséquente auprès des

actionnaires, notamment pour les opérations relatives aux capitaux propres, qui influencent

directement le poids d'un actionnaire sur l'entreprise.

KONE Kimiley Vital, enseignant-chercheur d’universités Page 3

THEME I: LES OPERATIONS PORTANT SUR LA STRUCTURE

FINANCIERE

Deux notions sont fondamentales pour apprécier la structure financière d’une entreprise : la

solvabilité et la liquidité.

- la solvabilité est la capacité de l’entreprise à faire face à ses dettes. Elle mesure l’autonomie,

l’indépendance financière de l’entreprise. Elle constitue une anticipation de la liquidité.

- la liquidité correspond à une disponibilité immédiate de fonds.

L’entreprise peut être solvable tout en ayant des difficultés à honorer ses dettes

immédiatement exigibles, parce que la liquidité est insuffisante. L’analyste financier va tenter

d’apprécier si le degré de liquidité des actifs de l’entreprise est suffisamment élevé pour lui

permettre de faire face à ses engagements financiers à tout moment, c'est-à-dire pour assurer

sa solvabilité.

L’analyse de la structure financière s’effectue principalement à partir du bilan comptable.

I- L’APPROCHE FONCTIONNELLE

Elle est basée sur l’optique économique et de gestion et sur l’hypothèse de la continuité

d’exploitation. L’analyse fonctionnelle s’appuie sur un bilan appelé bilan fonctionnel, qui est

issue du bilan comptable après des retraitements de certains postes.

Nous verrons dans un premier temps la composition du bilan fonctionnel et dans un second

temps les indicateurs de l’analyse fonctionnelle.

A- LE BILAN FONCTIONNEL

L’objectif poursuivi par le bilan fonctionnel est de regrouper les éléments du bilan comptable

selon des critères fonctionnels, c'est-à-dire suivant leur fonction lors de leur apparition dans

l’entreprise. On distingue ainsi trois fonctions ou cycles d’opérations dans l’entreprise :

- la fonction d’investissement ou opération d’investissement

- la fonction de financement ou opération de financement

- la fonction d’exploitation ou opération d’exploitation

Toutes ces fonctions ou opérations ont des incidences sur la situation de trésorerie, qui se

traduisent notamment par des entrées ou des sorties d’argent. Certains auteurs ajoutent de ce

KONE Kimiley Vital, enseignant-chercheur d’universités Page 4

fait une quatrième fonction : la fonction trésorerie, qui est la résultante de l’ensemble des

autres opérations.

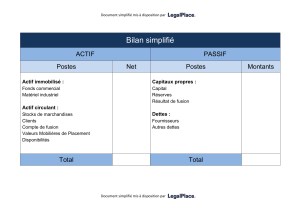

1) schéma général du bilan fonctionnel

Le bilan fonctionnel comprend trois masses à l’actif et trois masses au passif et se présente

comme suit :

Bilan fonctionnel

ACTIF

PASSIF

Actif immobilisé ou emplois stables

-immobilisations incorporelles

-immobilisations corporelles

-avances et acomptes versés sur immob.

-immobilisations financières

Ressources stables ou capitaux

permanents

-capitaux propres et ressources assimilées

-dettes financières et ressources assimilées

Actif circulant

-actif circulant HAO

-actif circulant d’exploitation

Passif circulant

-dettes circulantes HAO

-dettes circulantes d’exploitation

Trésorerie-actif

disponibilités

Trésorerie-passif

Crédit bancaire à court terme

- les emplois stables regroupent les postes liés aux opérations d’investissement.

- les ressources stables regroupent les postes liés aux opérations de financement.

- l’actif et les dettes circulants d’exploitation regroupent les postes liés aux opérations

d’exploitation, c'est-à-dire à l’activité courante de l’entreprise.

- l’actif et les dettes circulants HAO regroupent les postes liés aux opérations hors activités

ordinaires, c'est-à-dire aux opérations non récurrentes de l’entreprise.

- la trésorerie (actif et passif) enregistre les mouvements de l’ensemble des opérations sur la

trésorerie.

Pour passer du bilan comptable au bilan fonctionnel, des retraitements seront effectués sur

certains éléments du bilan comptable avant de passer au regroupement. L’ampleur des

KONE Kimiley Vital, enseignant-chercheur d’universités Page 5

retraitements varie selon les plans comptables. Avec le SYSCOHADA, le bilan comptable est

déjà bâti selon les critères fonctionnels, ce qui nécessite donc peu de retraitements.

2) retraitements du bilan comptable

Le passage du bilan comptable SYSCOHADA au bilan fonctionnel nécessite comme

précédemment indiqué peu de retraitements à cause de sa nature déjà fonctionnelle.

Le périmètre du bilan comptable SYSCOHADA, ainsi que ses grandes rubriques sont les

mêmes dans un bilan fonctionnel. Les principaux retraitements à effectuer pour passer du

bilan comptable au bilan fonctionnel sont les suivants :

a) les actifs sont pris en considération à leur valeur d’origine, c'est-à-dire la valeur

d’acquisition (montant brut), pour mettre en évidence la décision initiale.

b) les immobilisations en crédit bail sont prises en considération en raison de leur

contribution au déroulement de l’exploitation. Elles sont intégrées dans l’actif, au poste actif

immobilisé et dans le passif au poste dettes financières.

c) les amortissements et les provisions pour dépréciation

Les amortissements et les provisions pour dépréciation des éléments de l’actif sont à inscrire

dans les ressources stables puisque se sont des sommes qui resteront à la disposition de

l’entreprise pour financer son activité. L’actif ne comprendra donc que des valeurs brutes qui

correspondent aux coûts réels d’acquisition ou de production supportés par l’entreprise.

d) les effets escomptés non échus : sont intégrés dans l’actif au poste des créances et dans le

passif on les intègre dans la Trésorerie-passif (banque, crédit d’escompte).

e) les intérêts courus non échus sur titres de participation ou créances immobilisées :

sont à soustraire des immobilisations financières et à inscrire dans l’actif circulant HAO. En

les soustrayant des immobilisations, on retrouve la valeur d’acquisition des immobilisations

financières qu’il a fallu financer.

f) les intérêts courus non échus sur emprunts ou sur dettes rattachées à des

participations : comme les intérêts courus sur les titres de participation, ils sont à soustraire

des emprunts ou dettes et à inscrire au passif circulant HAO.

g) les écarts de conversion : concernent les créances et les dettes que l’entreprise détient en

monnaie étrangère dans ses livres. Le poste enregistre les pertes de change ou les gains de

change latents qui pèsent sur ces créances ou ces dettes, du fait de la variation des cours des

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%