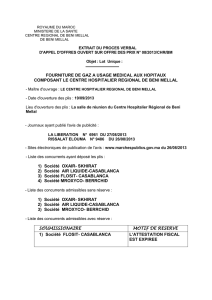

TRAITEMENT du SIGNAL – M. SABRI – Faculté des Sciences et Techniques BENI MELLAL - 2008

1

TABLE des MATIERES

Ch. I RAPPELS MATHEMATIQUES 03

SERIES et TRANSFORMEES de FOURIER

DISTRIBUTIONS

PROBABILITES

Ch. II INTRODUCTION aux signaux et systèmes 09

I- Les DSP

II- CLASSIFICATION des SIGNAUX

III- DEFINITIONS et EXEMPLES

IV- ANALYSE d’un SIGNAL

V- CORRELATION

Ch. III ECHANTILLONNAGE 16

I- THEOREME de SHANNON

II- ECHANTILLONNAGE REEL

III- RECONSTITUTION

Ch. IV SYSTEMES NUMERIQUES 22

I- SIGNAUX NUMERIQUES

II- SYSTEMES NUMERIQUES LINEAIRES INVARIANTS

III- EQUATION aux DIFFERENCES

Ch. V TRANSFORMEE de FOURIER DISCRETE ___ 28

I- INTRODUCTION

II- EFFETS de LA DISCRETISATION de LA FREQUENCE

III- TFD d’un SIGNAL à DUREE LIMITEE

IV- PROPRIETES de LA TFD

V- TFD des SIGNAUX A DUREE ILLIMITEE

VI- APPROXIMATION de LA TF des SIGNAUX ANALOGIQUES

Ch. VI TRANSFORMEE de FOURIER RAPIDE _34

I- Mise en forme de la TFD

II- Algorithme FFT

III- Mise en oeuvre

IV- Organigramme et programme sur Matlab

Ch. VII MODULATIONS NUMERIQUES _42

I- Introduction

II- Principe de modulations numériques

III- Modulation ASK

IV- Modulation PSK

V- Modulation QAM

VI- Modulation FSK

VII- Applications

TRAITEMENT du SIGNAL – M. SABRI – Faculté des Sciences et Techniques BENI MELLAL - 2008

2

Ch. VIII FILTRAGE et DENSITES SPECTRALES 49

I. DENSITES SPECTRALES

II. FILTRAGE

Ch. IX DETECTION et ESTIMATION 56

I- Introduction

II- Rapport signal sur bruit

III- Filtre optimal

IV- Filtre adapté

V- Filtre de Wiener

VI- Détection par inter corrélation

VII- Estimation de la densité spectrale

Ch. X TRANSFORMEE en Z 66

I- INTRODUCTION

II- DEFINITION

III- TRANSFORMEE en Z INVERSE

IV- PROPRIETES

V- FONCTION de TRANSFERT

Ch. XI FILTRAGE NUMERIQUE 76

I- INTRODUCTION

II- FILTRES IDEAUX et GABARIT

III- FILTRES A REPONSE IMPULSIONNELLE DE DUREE FINIE (RIF)

IV- FILTRES A REPONSE IMPULSIONNELLE DE DUREE INFINIE (RII)

V- SYSTEMES A PHASE MINIMUM

Ch. XII Une INTRODUCTION aux DSP 91

I- INTRODUCTION

II- PRESENTATION

III- CLASSIFICATION

IV- ARCHITECTURES

V- DEVELOPPEMENTS

FORMULAIRES 97

BIBLIOGRAPHIE 98

TRAITEMENT du SIGNAL – M. SABRI – Faculté des Sciences et Techniques BENI MELLAL - 2008

3

Ch. I : RAPPELS MATHEMATIQUES

SERIES et TRANSFORMEES de FOURIER

DISTRIBUTIONS

PROBABILITES

I. ESPACES des SIGNAUX

On note s(t) un signal physique déterministe dépendant de la variable temps t.

1- signaux intégrables :

)(

1

L

{s /

dtts )(

}

On définit la norme de la convergence en moyenne :

||s||1=

dtts )(

2- signaux de carré sommable :

)(

2

L

{s /

dtts 2

)(

}

On définit la norme de la convergence en moyenne quadratique :

||s||2=

dtts 2

)(

3- signaux à décroissance rapide S(R) :

C’est le sous espace de L1 des signaux s(t) tels que :

0)()( tstLimNp p

t

.

4- signaux indéfiniment dérivables : C∞

5- signaux indéfiniment dérivables à support borné : D

II. SERIES de FOURIER

Soit s(t) dans L1[0,T] périodique de période T. La décomposition en série de Fourier

de s(t) s’écrit :

n

T

t

nj

nects

2

)(

(1)

TT

t

nj

ndtets

T

c

0

2

)(

1

(2)

(cn) n est le spectre de Fourier du signal s(t). Selon l’espace des signaux on a :

Dans l’espace L1

0

n

cLim

n

Dans l’espace L2

nn

c

2

Dans l’espace C 1

nn

c

TRAITEMENT du SIGNAL – M. SABRI – Faculté des Sciences et Techniques BENI MELLAL - 2008

4

Dans l’espace C 2

2

n

K

cn

Dans l’espace C∞

0)( n

kcnLimk n

Théorème de Dirichlet (convergence locale) :

Soit s dans L1[0,T] de période T. t0 étant un point de discontinuité de s,

si les limites et les dérivées de s(t) à droite et à gauche de t0 existent, alors :

Théorème de Perceval

Tdtts

T

nc

0

22 )(.

1

)(

(4)

III . TRANSFORMEE de FOURIER et CONVOLUTION

On définit la transformée de Fourier S=F(s) d’un signal s par :

dtetsfS ftj

2

)()(

(5)

Théorème de Riemann-Lebesgue

Etant donné s dans L1

S est une fonction continue et bornée sur R.

F est un opérateur linéaire et continu de L1 dans L∞

0)(

fSLim

f

Théorème de Perceval

dttsdffS 22 )()(

(6)

Convolution

On définit la convolution de deux signaux x et y par :

duutyuxtyx )()())((

(7)

On a les propriétés suivantes, selon l’espace des signaux de travail :

x, y dans L1

F(x

y)=X.Y

x, y,X, Y dans L1

F(x.y)=X

Y

x, y dans L2

F(x.y)=X

Y et x

y= F*(X.Y)

x dans L2 , y dans L1

x

y= F*(X.Y) presque partout

N

N

T

t

nj

ntstsecLim

N

))()((

2

1

)( 00

20

TRAITEMENT du SIGNAL – M. SABRI – Faculté des Sciences et Techniques BENI MELLAL - 2008

5

Transformées usuelles

x(t)

X(f)

x(t-τ)

e-j2πfτX(f)

Retard

ej2πθtx(t)

X(f-θ)

Déphasage

x(a.t)

)(

1a

f

X

a

Changement d’échelle

e-a|t|

222 4

2fa a

; Re(a)>0

Lorentzienne, amortissement

2

at

e

2

2f

a

e

a

;a>0

Gaussienne, cas particulier a=

IV. DISTRIBUTIONS

D étant l’espace des signaux indéfiniment dérivables à support borné, on appelle

distribution T toute application linéaire continue de D dans l’espace des complexes C.

L’espace des distributions est noté D’ (Dual topologique de D).

T(υ)=<T,υ>

D (8)

La dérivée d’une distribution T

T(k)(υ)=<T(k),υ>=(-1)(k)<T,υ(k)> (9)

Distribution associée à une fonction f

<Tf,υ>=<f,υ>=

dtttf )()(

(10)

Distributions tempérées

Ce sont les applications linéaires continues de S , espace des signaux à décroissance

rapide, dans C. Leur espace est le dual de S noté S’.

Distribution de Dirac δ

δ(υ)=< δ,υ>=υ(0) (11.1)

δa(υ)=< δa,υ>=υ(a) (11.2)

δ’(υ)=-υ’(0) (11.3)

δ’’(υ)=υ’’(0) (11.4)

δ est l’élément neutre de la convolution :

< s

δ,υ>=<s,υ> (12)

Usage pratique (abusif) de δ :

)()().(

xdtttx

(13.1)

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

1

/

100

100%