Audit des comptes et gouvernance d'entreprise : mémoire de Master II

Telechargé par

Mounir Belkaidi

UNIVERSITE D’ANTANANARIVO

--------------------------

DOMAINE DES SCIENCES DE LA SOCIETE

-------------------------

MENTION GESTION

--------------------------

MEMOIRE DE MASTER II EN GESTION

PARCOURS :Finance et Gouvernance d’Entreprise

Présenté par : RANTOANINA Vony Nomenjanahary

Sous l’encadrement de :

Encadreur pédagogique :

Madame RAKOTOMALALA Claudia

Docteur en sciences de gestion

ANNEE UNIVERSITAIRE : 2015-2016

SESSION : Juillet 2018

Date de soutenance : 17 Juin 2018

« L’audit des comptes : Nécessité incontournable

pour la gouvernance et la performance de

l’entreprise »

Cas d’une société de restauration sise à Antaninarenina

UNIVERSITE D’ANTANANARIVO

--------------------------

DOMAINE DES SCIENCES DE LA SOCIETE

-------------------------

MENTION GESTION

--------------------------

MEMOIRE DE MASTER II EN GESTION

PARCOURS :Finance et Gouvernance d’Entreprise

Présenté par : RANTOANINA Vony Nomenjanahary

Sous l’encadrement de :

Encadreur pédagogique :

Madame RAKOTOMALALA Claudia

Docteur en sciences de gestion

ANNEE UNIVERSITAIRE : 2015-2016

SESSION : Juillet 2018

« L’audit des comptes : Nécessité incontournable

pour la gouvernance et la performance de

l’entreprise »

Cas d’une société de restauration sise à Antaninarenina

i

REMERCIEMENTS

Nous tenon à remercier le seigneur de nous avoir donné sa bénédiction, l’intelligence, la force

et la santé tout au long de ce parcours. Cet ouvrage n’a pu être réalisé que grâce à la

collaboration de certaines personnes de bonne volonté. Nous voudrions témoigner notre

gratitude la plus profonde et leur adresser, par la suite nos vifs remerciements, pour leur

soutien, leur encouragement durant l’élaboration de ce mémoire, plus précisément à:

Monsieur RAMANOELINA Armand Panja, Professeur Titulaire, Président de

l’Université d’Antananarivo, pour son éminente persévérance.

Monsieur RAKOTO David Olivaniaina, Maitre de Conférences, Doyen de la Faculté

de Droit, d’Economie, de Gestion et de Sociologie, pour l’amélioration des formations

au sein de la faculté DEGS.

Madame RANDRIAMBOLOLONDRABARY Corinne, Maitre de Conférences,

Chef du Département Gestion, pour ses sacrifices fournies afin de développer notre

Département.

Madame ANDRIANALY Saholiarimanana, Professeur en Gestion, Directeur du

Centre d’Etude et de Recherche en Gestion, pour la mise en place de ce centre qui

nous permet d’enrichir nos connaissances.

Madame RAKOTOMALALA Claudia, Docteur en Sciences de Gestion, notre

encadreur pédagogique pour les atouts et conseils donnés durant l’élaboration du

présent ouvrage.

Tous les Enseignants auprès du Département Gestion, pour le savoir qu’ils nous ont

transmis tout au long de notre formation et aussi tous les Responsables administratifs

au Département Gestion de l’Université d’Antananarivo.

Tous les membres du personnel de la société étudiée, notamment le Service

Administratif et Financier d’avoir fourni le nécessaire pour l’élaboration de ce

mémoire.

Nous voudrions aussi exprimer nos sincères remerciements, à nos très chers parents, à

toute la famille et à nos amis, pour leur soutien moral et financier, ainsi que

l’éducation qu’ils nous ont offerte au cours des longues années d’études.

ii

LISTE DES ABREVIATIONS

AR

B

BC

BCD

BCP

CA

CHQ

CNCC

DAF

DCD

DG

FA

IR

IRI

ISA

MS

PCG

R

RAF

RAN

SA

SARL

T

TTC

TVA

: Ariary

: Billetage

: Bon de Commande

: Bon de caisse de Dépense

: Bon de Caisse Provisoire

: Chiffre d’Affaires

: Chèque

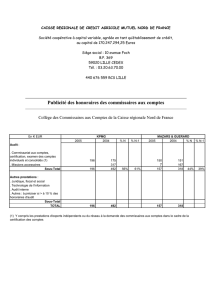

: Compagnie Nationale des commissaires aux comptes

: Direction Administratif et Financier

: Diagramme de Circulation des Documents

: Directeur général

: Facture

: Impôt sur le Revenu

: Impôt sur le Revenu intermittent

: International Standards on Auditing

: Microsoft office

: Plan Comptable Général

: Fiche de Recette

: Responsable Administratif et Financier

: Report à Nouveau

: Société Anonyme

: Société A Responsabilité Limité

: Ticket de caisse

: Tout Taxes Comprises

: Taxes sur la Valeur ajoutée

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

1

/

112

100%