rapport de stage dans une agence bancaire

Le secteur bancaire est un secteur a fort potentiel qui contribue de plus en plus à l’évolution

économique du pays .

A présent, ce secteur ravivé par la concurrence et le resserrement des marges ;recherche un

déploiement de ces activités afin d’assurer sa croissance .

Pour un stage d’exécution d’un mois mon choix s’est porté sur la WAFA BANK ce qui m’a offert

l’opportunité de pénétrer le noyau d’un établissement qu’on ne dépasse pas ordinairement ses

guichets.

Durant ma première semaine de stage ,ma mission se limitait à l’observation le but étant de

comprendre les théories de base du travail au sein de la banque ainsi que le processus de prise de

décision .

Une fois ces théories ont été assimilées j’ai passé une durée de 15 jours au service crédit afin

d’identifier et de connaître les différents produits offerts par la banque .

Pendant la dernière semaine de mon stage je me suis affectée au service étranger dont le rôle

essentiel consiste à l’établissement des dossiers d’importations et d’exportations ainsi que les

opérations de change .

L’objectif assigné du stage était en plus de la confrontation de nos acquis théoriques a la réalité de

la vie professionnelle le développement de certains traits personnels tels que le sens de

communication.

Avant de passer à la description des différentes opérations bancaires (dépôts , virements,…etc)

.une brève présentation de l’agence est estimé utile.

rapport de stage dans une agence bancaire

rapport de stage bank virement cheque

rapport de stage banque

rapport de stage pdf comptabilité

rapport de stage finance comptabilité pdf

rapport de stage banque pdf

problématique rapport de stage banque

exemple de rapport de stage gratuit

rapport de stage comptabilité bts

Présentation de l’agence

L’agence WAFA BANK Fès -Hassan II – proximité créée en 1991 sous le non « UNIBAN ».

Après la fusion par absorption entre la WAFA BANK et l’UNIBAN en 1997 et suite a la nouvelle

organisation de la WAFA BANK qui consiste en la subdivision des agences en :

Agences–proximités qui gèrent les petits comptes de particuliers(fonctionnaires, employés,

ouvriers, .)

Agences -entreprises qui sont spécialisées dans les comptes des entreprises commerciales et

industrielles en plus des grands comptes de particuliers.

La direction générale avait choisi d’installer dix agences –entreprises ont travers le royaume a

savoir cinq a casa et cinq hors casa.

Actuellement les agences WAFA BANK –entreprises travaillent toutes en collaboration avec les

agences proximités car on trouve dans le même local les deux agences, mais la gérance des

comptes est confiée à deux directions différentes (proximité et entreprise).

L’agence Fès -HASSAN II- proximité se compose de cinq services :

Un service caisse

Un service porte feuilles

Un département étranger

Un service caution

Un service crédit

La direction de l’agence est composée à son tour du directeur, son adjoint, le responsable

administratif et du responsable des PME.

Partie 1: LES DEPOTS

Les banques ont développé deux sortes de dépôts :

Les dépôts a vue.

Les dépôts a terme .

A- LES DEPOTS A VUE :

Le compte : un dépôt d’argent considéré comme un contrat ou une convention qui lie la banque à

son client, ce dernier s’engage à respecter certaines conditions.

Il existe plusieurs comptes tels que :

Compte cheque.

Comptes sur carnet.

1- LE COMPTE CHEQUE :

Ordinaire : ce compte est ouvert à une personne physique, majeure, marocaine ou étrangère ,

résidente ou non , non frappés des mesures d’interdiction de chéquier et de clôture de compte , et

conforment aux normes de revenus arrêtés dans la matière.

Compte en dirhams convertibles : ce compte est mis à la disposition des Marocains Résidents

a l’Etranger (MRE) ou l’étranger résident au Maroc .Ce compte peut être ouvert librement sans

autorisation de l’office de change , sur lequel on peut effectuer des paiements en dirhams au Maroc

et en devises a l’étranger.

Compte en devises : fonctionnement de la même que les comptes en dirhams convertibles sauf

que les devises qui l’alimentent ne sont pas cédées à BANK AL MAGHRIB.

Compte courant ou commercial : le compte est ouvert à une personne physique ou morale

commerçante (activité industrielle exploitation agricole ou minière)Ou exerçant une profession

libérale, non frappe de mesures d’interdiction de chéquier ou de clôture de compte.

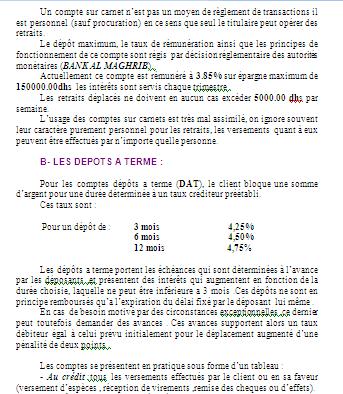

2-COMPTE SUR CARNET :

C’est un compte d’épargne ouvert à une personne physique(même mineur fonctionnant dans ce cas

sous la signature d’un parent ou tuteur )a raison d’un seul et unique compte dans tout le système

bancaire.

Un compte sur carnet n’est pas un moyen de règlement de transactions il est personnel (sauf

procuration) en ce sens que seul le titulaire peut opérer des retraits.

Le dépôt maximum, le taux de rémunération ainsi que les principes de fonctionnement de ce

compte sont régis par décision réglementaire des autorités monétaires (BANK AL MAGHRIB) .

Actuellement ce compte est rémunéré à 3.85% sur épargne maximum de 150000.00dhs les

intérêts sont servis chaque trimestre .

Les retraits déplacés ne doivent en aucun cas excéder 5000.00 dhs par semaine.

L’usage des comptes sur carnets est très mal assimilé, on ignore souvent leur caractère purement

personnel pour les retraits, les versements quant à eux peuvent être effectués par n’importe quelle

personne.

B- LES DEPOTS A TERME :

Pour les comptes dépôts a terme (DAT), le client bloque une somme d’argent pour une durée

déterminée à un taux créditeur préétabli.

Ces taux sont :

Pour un dépôt de : 3 mois 4,25%

6 mois 4,50%

12 mois 4,75%

Les dépôts a terme portent les échéances qui sont déterminées à l’avance par les déposants ,et

présentent des intérêts qui augmentent en fonction de la durée choisie, laquelle ne peut être

inférieure a 3 mois .Ces dépôts ne sont en principe remboursés qu’a l’expiration du délai fixé par le

déposant lui même .

En cas de besoin motivé par des circonstances exceptionnelles ,ce dernier peut toutefois

demander des avances . Ces avances supportent alors un taux débiteur égal à celui prévu

initialement pour le déplacement augmenté d’une pénalité de deux points .

Les comptes se présentent en pratique sous forme d’un tableau :

- Au crédit :tous les versements effectués par le client ou en sa faveur (versement d’espèces ,

réception de virements ,remise des cheques ou d’effets).

- Au débit :tous les retraits réalisés par caisse et les paiements par cheques ou effets ainsi que les

virements et les retraits par carte .

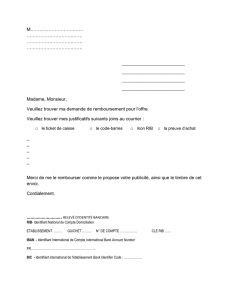

C- LES OUVRTURES DE COMPTES :

L’ouverture d’un compte a vue ou sur carnet est établie sur un document pré-imprimé ou sont notés

un certain nombre d’informations concernant le client (Annexe1). C’est en réalité un questionnaire

auquel le client est amené a répondre et qui permet de collecter sur ce dernier un maximum

d’informations(identité ,adresse, activité) . A ces demandes d’ouverture sont jointes des photocopies

des pièces d’identité du client et les spécimens de signature .alors que pour le cas particulier des

comptes sur carnet ,on fait viser par le client l’imprimé sur la réglementation en vigueur régissant ce

type de comptes qui se distingue des autres catégories à plusieurs niveaux.

1- LES FORMALITES D’OUVERTURE D’UN COMPTE :

Lorsque les conditions reqcuises à l’ouverture d’un compte sont remplies et qu’on a agrée celle –ci

,le client est amené a les compléter ,en y apposant sa signature et en remplissant :

La demande d’ouverture du compte :c’est un imprimé reprenant toutes les informations sur l’identité

du client .

Le carton de spécimen de signature qui porte les indications afférentes a l’identification du

client ainsi que les modèles de signature devant servir de base au contrôle .

A ces documents elles sont jointes :

La procuration du client en faveur des personnes qu’il désire mandater pour le fonctionnement de

son compte .

La convention du compte courant pour les personnes morales .

La demande de chéquier .

La demande de carte monétique.

Le certificat d’immatriculation au registre de commerce (compte courant ).

2-LES DEMANDES DE SOLDES ET EXTRAITS D’OPERATIONS :

Le client peut demander un extrait des opérations qu’il effectué ,chose que la banque peut délivrer

facilement grâce a la gestion des comptes qui a été allégée et les opérations de caisse qui sont

plus faciles .

Il est à préciser qu’il faut observer une grande prudence dans la communication et la délivrance de

ces soldes et extraits afin de respecter l’esprit du secret professionnel, l’une des qualités

essentielles d’un banquier.

Partie 2 : LES OPERATIONS DE CAISSE

On entend par opérations de caisse : les versements, les retraits ainsi que le change manuel (qu’on

va traiter dans la partie du département «relations avec l’étranger »). Le bon déroulement,

manipulation et comptabilisation de ces opérations facilitent la tache aux autres services.

A- LES RETRAITS :

C’est un prélèvement par cheque effectué par le titulaire du compte ou par un mandataire (tierce

personne autorisée par un pouvoir donné par le titulaire à utiliser le compte ).

Le bon déroulement de l’opération de retrait nécessite une vérification de la concordance entre le

montant en lettres et en chiffres, de la signature et de l’absence de ratures et de surcharges.

Il faut toute fois distinguer entre le retrait sur place et le retrait déplacé.

1- RETARAIT SUR PLACE : (Annexe 2)

Avant tout décaissement ou passation de débit, le chef de caisse s’assure de :

L’authenticité de la signature.

La régularité de document.

L’identité du porteur.

L’existence de la provision .Dans le cas contraire le guichetier peut procéder au rejet ou forçage

après l’accord du chef de l’agence .la décision de rejet nécessite l’établissement d’une attestation

de non-paiement (attestation de refus de paiement).

N.B : pour le retrait par carnet vert, le client doit toujours disposer de son carnet vert car toute

opération (retrait ou versement)doit y être inscrite.

6

7

8

9

10

11

12

13

14

15

16

17

18

6

7

8

9

10

11

12

13

14

15

16

17

18

1

/

18

100%

{kind=link}