Le contexte économique général

1

Lecontexteéconomiquegénéral

L’année2013adémarrédanslacontinuitéde2012dansunclimatd’austéritéetd’efforts,lesdifférentsindicateurs

économiquesrestantessentiellementdanslerouge.

EnFrance,aprèsunreplide0,1%autrimestreprécédent,l'activitééconomiquearebondiau2èmetrimestre2013,avecun

tauxde0,5%.Laconsommationatirécettecroissancemalgréleseffortsfiscauxdemandésauxménagesetlahaussedutaux

dechômage.

Afinjuin,laplupartdesindicationséconomiquesontuneévolutiondéfavorable:

‐letauxdechômage,quis'élèveà10,5%delapopulationactiveenFrancemétropolitaine,estenhaussede0,1pointpar

rapportau1ertrimestre2013etde0,7pointsurunan.

‐ laconfiancedesménagesreculelégèrement,atteignantainsiunnouveaupointbas(79).Cependant,surlapériodela

plusrécentelaconfiances'améliore,gagnant6pointsentrejuinetseptembre.

‐lenombredecréationsd'entreprisessurles12derniersmoisestenreculde2,6%surunanetdanslemêmetemps,le

nombrededéfaillancesestenhaussede5%.

Néanmoins,lestauxd'intérêtrestentàunniveauhistoriquementbas,enjuinletauxmoyendescréditsàl'habitatpourles

prêtsàtauxfixes'établità3,17%,après3,23%enmai.

L'indicedesprixàlaconsommationaugmentede0,2%enjuin,aprèsunehaussede0,1%enmai.Surunan,ilcroîtde0,9%

(après+0,8%enmaiet+0,7%enavril).(Sources:tauxcroissanceduPIBetindicedeconfiancedesménages:INSEE;créationdesociétés:Insee,

répertoiredesentreprisesetdesétablissements(Sirene);défaillancesd’entreprises:BanquedeFrance–BaseFiben)

EnBelgique,laconfiancedesconsommateurss’estredresséeaufuretàmesuredu2esemestreavec‐23enjanvieret‐18en

juin.Cetindicateurremontesuiteàdesperspectivesgénéralesperçuescommeplusfavorables,notammentenmatièrede

chômage.Pourtant,letauxdechômagecontinuesaprogressionlentemaiscertaineengagnant0,1pointchaquemoisdepuis

janvier2013avec8,7%enjuin2013contre8,3enjanvier2013.MaislaBelgiqueresteen‐deçàdutauxdechômageconnuen

zoneEuro(12,1%enjuin2013).

L’inflationafortementreculéendébutd’année,passantde2,1%endécembreà1,5%enjanvieretà1,1%enavriletmai.

Toutefois,elleconnaituneremontéeavec1,5%enjuin.Cettereprisevientsoutenirpositivementlesprévisionsdecroissance

économiqueetlaconsommation,quiàdéfautd’êtrepositives,nedevraientpasêtrenégatives.

LePIBafficheunstatuquoaucoursdupremiertrimestre2013etprogressemêmelégèrementau2etrimestreavec0,2%.

Maisl’entreprenariatbelgen’estpasaubeaufixeetaupremiersemestreondénombre10,6%defaillitessupplémentaires

parrapportau1ersemestre2012alorsquelescréationsdesociétéschutentde12%.

Danscecontexteéconomiquepeufavorableauxinvestissements,lestauxd’intérêthypothécairerestelesponsorprincipaldumarché

immobilierbelge.Lestauxsontstablesavec3,5%enjuinpouruncrédithypothécaireàtauxfixesurplusde10ans(SourceBNB).

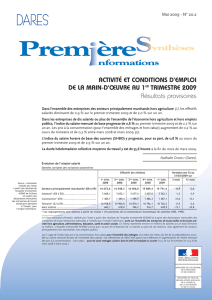

France Belgique France Belgique France Belgique France Belgique France Belgique France Belgique France Belgique

Taux de croissance du PIB -0,1% 0,2% -0,1%

-0,50%

0,2% 0,0% -0,3%

-0,10%

0,0% -0,2% -0,1% 0,0% 0,5%

0,20%

Création de sociétés 155.948 21.425 136.688 17.396 124.152 18.465 133.187 20.339 549.975 77.625 147.773 18.556 133.415 16.290

Défaillances d'entreprises/Faillites 14.267 2.667 11.436 2.604 2.346 2.873 61.214 10.490 15.179 3.183 15.897 2.649

Indice de confiance du

consommateur / Opinion des

ménages 87,6 -16,0 89,7 -10,7 84,5 -14,3 85,9 -22,0 86,9 -15,8 83,6 -21,3 79,0 -19,0

1er trim 2013 2e trim 201320121er trim 2012 2e trim 2012 3e trim 2012 4e trim 2012

n°6

2012

1ersemestre

Janvier‐Juin

2

Evolutiondel’inflationenFranceetenBelgique

1,5

‐0,2

‐1,1

‐0,2

1,2

2,4

2,6

3,2

3,6

3,3

3,6

3,4

3,2

2,6

2,4

2,3

1,4

1,2

0,3

‐0,5

‐0,4

0,9

1,6

1,5

1,5

1,8

2,0

2,1

2,2

2,5

2,3

1,9

1,9

1,3

1,0

0,9

‐2,00

‐1,00

0,00

1,00

2,00

3,00

4,00

5,00

1ertrim

2009

2eTrim

2009

3eTrim

2009

4eTrim

2009

1ertrim

2010

2etrim

2010

3etrim

2010

4etrim

2010

1ertrim

2011

2etrim

2011

3etrim

2011

4etrim

2011

1ertrim

2012

2etrim

2012

3etrim

2012

4etrim

2012

1ertrim

2013

2etrim

2013

Tauxd'inflationBelgique

Tauxd'inflationFrance

Sourcefrançaise:INSEE

EvolutiondestauxdecrédithypothécaireenFranceetenBelgique

4,63

4,49

4,61

4,48

4,39

4,14

3,98

3,84

3,93

4,11

4,04

3,73

3,89

3,78

3,59

3,68

3,66

3,55

4,71

4,27

4,13

3,91

3,79

3,65

3,52

3,41

3,68

3,89

3,97

3,97

4,07

3,89

3,68

3,45

3,31

3,17

0

1

2

3

4

5

6

1ertrim

2009

2eTrim

2009

3eTrim

2009

4eTrim

2009

1ertrim

2010

2etrim

2010

3etrim

2010

4etrim

2010

1ertrim

2011

2etrim

2011

3etrim

2011

4etrim

2011

1ertrim

2012

2etrim

2012

3etrim

2012

4etrim

2012

1ertrim

2013

2etrim

2013

Sourcefrançaise:BanquedeFrance

EvolutiondutauxdechômageenFranceetenBelgique

Sourcefrançaise:INSEE

3

Lemarchéimmobilierrésidentiel

Commepourl’ensembledelaprésentenoteconjoncturelle,lesprixmentionnéssontdesprixmédians.

1. L’immobilierrésidentieldanslesgrandesvillesdeFranceetdeBelgique

Carte1:Lesmaisonsd’habitationau2etrimestre2013(évolutionT22013/T22012)

Carte2:Lesappartementsau2etrimestre2013(évolutionT22013/T22012)

4

2. Volume–niveaud’activitéenzonetransfrontalière

Evolutiondesdifférentsindicesd’activitéimmobilière

74,2

70,4

69,2

72,2

79,7

84,9

89,6

95,2

97,9

99,1

100,9

98,3

99,1

94,9

88,8

85,5

80,1

82,5

75,9

71,4

69,9

73,0

81,0

85,3

90,4

95,8

98,4

100,4

102,2

98,9

100,6

97,0

89,4

84,4

78,7

79,6

87,7

101,6

99,2

100,0

99,7

99,8

94,1

101,0

102,1

102,6

94,9

106,4

106,8

102,8

98,9

101,7

101,4

103,4

87,2

94,5

94,0

95,3

97,2

96,3

90,8

97,6

96,7

97,9

94,1

103,9

105,3

99,3

93,4

100,1

95,0

98,1

40

50

60

70

80

90

100

110

120

T1‐2009 T2‐2009 T3‐2009 T4‐2009 T1‐2010 T2‐2010 T3‐2010 T4‐2010 T1‐2011 T2‐2011 T3‐2011 T4‐2011 T1‐2012 T2‐2012 T3‐2012 T4‐2012 T1‐2013 T2‐2013

France Zonefrontalièrefrançaise

Belgique Zonefrontalièrebelge

Lazonefrontalièredanssonensemble(Volume)

Malgrélebonmaintiendel’activitédanslenorddelazonefrontalière,l’ensembledecetterégionconnaîtun

reculde1,2%enpassantd’unindicemoyende99,3à98,1soitunepertede1,2point.

Parrapportau4etrimestre2012,l’activitéimmobilièremarquelepasavecunralentissementde2%.

Cetteévolutions’inscritdansuncontextenationaloùl’activitéimmobilièreapourtantprogresséde0,6%enun

anetde1,7%parrapportau4etrimestre2012.

L’indicenationalrestesupérieuravec103,4au2etrimestre2013,soit5,3pointdeplusquelarégionfrontalière.

Leconstatestinversédanslesgrandesvillesdupays,quipourleurensemble,globalisentunindicede105,4,soit

2pointsdeplusquepourlepays.

Proportionnellement,lemarchéimmobiliertenddoncàmieuxsemainteniretmêmeàprogresserdansles

grandesvillesdupaysalorsquelesrégionsmoinscentralessontplussensiblesaucontexteéconomiquemorose,

etceprincipalementdanslesuddupaysplusrural.

Côtéfrançais,surl’ensembledelazonefrontalière20%delogementsanciensontétévendusenmoinsau1er

semestre2013comparativementau1ersemestre2012.Labaisseaétéplusprononcéeau1ertrimestre(‐22%)

qu’au2d(‐18%).Cettelégèrementreprised’activitéau2èmetrimestre2013aégalementétéobservéeauniveau

del’ensembledelaFranceoùlesvolumesdelogementsanciens,encumulsur12mois,étaientenbaissede19%

àfinmarscontre13%àfinjuin.

Entrele2èmetrimestre2012etle2èmetrimestre2013,l’ensembledessecteursdelazonefrontalièreaffichent

uneactivitéenbaisse.LesarrondissementsdeValenciennes,deCharleville‐Mézières,d’HazebroucketdeLille

Métropole(horsLilleetsesalentours)accusentlesbaisseslesmoinsimportantes,entre‐11%et‐14%surunan.A

contrario,Lilleetsesalentoursainsiquel’arrondissementdeDunkerqueaffichentdefortesdiminutions,entre

25%et30%surunan.

LephénomènesembledoncsimilaireentrelaFranceetlaBelgiqueàsavoirquelesgrandesvillessupportent

mieuxlacriseimmobilièrequelespetitescommunesouleszonesplusrurales.

5

3. Lesévolutionsdeprixenzonetransfrontalière(Prixmédians)

Surl’ensembledelazonefrontalière,leprixmédianaprogressétantpourlesmaisonsquepourlesappartements

entrele2etrimestre2012etle2etrimestre2013.

Leprixmédiand’unappartementestdésormaisde165.000€contre163.250€l’andernier,soit1,1%

d’augmentation.

Pourlesmaisons,leprixmédianyestplusbas,avec150.000€contre146.000€au2etrimestre2012(+2,7%).

Lesprixdanscetterégionrestentbienen‐deçàdeceuxenregistrésauniveaunationaloùleprixmédiandes

maisonsd’habitationrestestableavec200.000€tandisqueleprixmédiandesappartementsprogressede2,9%

ets’élèveau2etrimestre2013à175.000€.

Surl’ensembledelaFrancemétropolitaine,lesprixsontenbaissede1,1%surunanaudeuxièmetrimestre2013;la

baisseestplusprononcéepourlesappartements(‐1,3%)quepourlesmaisons(‐0,9%).Suruntrimestre,lesprix

sontenhausse(+0,6%):ceuxdesmaisonsaugmententde0,7%etceuxdesappartementsde0,4%.Cettemodeste

progressionmetuntermeà6trimestresconsécutifsdebaisse;ellefaitsuiteàunestabilisationaupremier

trimestre.

Surlazonefrontalièrefrançaise,lesprixdesappartementssestabilisentà120.000€.Acontrario,lesmaisons

enregistrentunebaissedeleurprixdeventede2%parrapportau1ertrimestre2013etde3,3%

comparativementau2èmetrimestre2012.Leprixmédians’établitainsià145.000€,contre150.000€ilyaunan.

Lesniveauxdeprixetleurévolutionsontcependanttrèsvariablesd’unezoneàl’autre.

Enappartementsanciens,lesecteurdeLille(Lillecentre,LaMadeleine,Lambersart,Marcq‐en‐Barœul,

Villeneuve‐d'Ascq)affichedesprixenlégèrebaisseavec‐1,5%surunan.Leprixmédians’établitainsià135.000€.

DanslerestedeLilleMétropole,lesprixsontplusbas(109.100€)etlabaisseplusprononcéeavec‐3,9%par

rapportau2èmetrimestre2012.

Enmaisons,lesprixsontégalementenbaisse,seull’arrondissementdeValenciennesenregistreunehaussedes

prixde2%surunan.Danslesautressecteurs,lesprixontdiminuéentre2,8%dansl’arrondissement

d’Hazebroucket9,5%dansceluideCharleville‐Mézières.Entermesdeprix,lesecteurdeLillepratiquelesprixles

plusélevésà200.000€.LesarrondissementsdeDunkerque,d’HazebroucketLilleMétropoleenregistrentdesprix

comparables,entre144.000€et164.000€.Danslesautressecteurs,lesprixdesmaisonssontplusaccessibles,

entre100.000€et120.000€.

6

7

6

7

1

/

7

100%