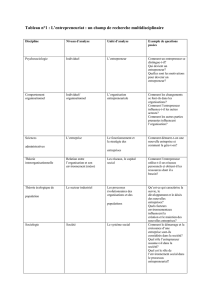

le statut de l`entrepreneur individuel à responsabilité limitée

Le nouveau statut d’EIRL

concerne tout entre-

preneur individuel,

qu’il soit commerçant,

artisan, exploitant agricole ou

professionnel libéral. Le Code

de commerce dispose que :

« tout entrepreneur individuel

peut affecter à son activité

professionnelle un patrimoine

séparé de son patrimoine per-

sonnel, sans création d’une

personne morale nouvelle ».

Comment constituer un

patrimoine d’affectation ?

La constitution du patrimoine

affecté résulte du dépôt d’une

déclaration effectuée selon les

cas :

• soit au registre de publicité

légale auquel l’entrepreneur

individuel est tenu de s’imma-

triculer ;

• soit pour les personnes phy-

siques qui ne sont pas tenues

de s’immatriculer à un regis-

tre de publicité légale tenu au

greffe du tribunal statuant en

matière commerciale ;

• soit pour les exploitants agri-

coles auprès de la chambre

d’agriculture.

De quoi est composé le

patrimoine d’affectation ?

Le patrimoine affecté de l’EIRL

comprend :

• l’ensemble des biens, droits,

obligations ou sûretés dont

l’entrepreneur individuel est

titulaire et qui sont nécessai-

res à l’exercice de son activité

professionnelle ;

• et/ou ceux dont il est titu-

laire et qui sont utilisés et qu’il

décide d’y affecter.

Les biens peuvent être affectés

à un seul patrimoine. Les élé-

ments affectés dont la valeur

déclarée est > à 30 000 € doi-

vent faire l’objet d’une éva-

luation au vu d’un rapport

annexé à la déclaration et éta-

bli sous sa responsabilité par

un commissaire aux comptes,

un expert-comptable, ou une

association de gestion et de

comptabilité.

Quelle est la portée de

cette déclaration d’affec-

tation ?

La déclaration est opposable

de plein droit aux créanciers

dont les droits sont nés pos-

térieurement.

Pour les créanciers dont les

droits sont nés antérieure-

ment, la déclaration n’est

opposable qu’à la condition

que l’entrepreneur individuel

le mentionne dans la déclara-

tion et en informe les créan-

ciers par lettre recommandée

avec accusé de réception.

De quel régime fi scal

relève l’EIRL ?

L’EIRL est assimilé fi scalement

à une EURL et est de plein droit

soumis à l’impôt sur le revenu.

Selon qu’il respecte les seuils

ou non, il relèvera du régime

micro, du régime réel normal

ou simplifié. Le régime de

l’auto-entrepreneur peut éga-

lement être adopté. Toutefois,

l’entrepreneur ayant choisi

d’exercer son activité dans

le cadre d’une EIRL relevant

d’un régime réel d’imposition

va pouvoir opter à l’impôt sur

les sociétés.

Comment est taxée la

rémunération de l’entre-

preneur individuel ?

Si l’EIRL est soumise à l’impôt

sur le revenu, l’entrepreneur

est personnellement soumis

à l’impôt sur le revenu sur la

totalité des bénéfi ces sociaux

(BIC, BNC ou BA). Il est assu-

jetti aux cotisations sociales

sur l’intégralité du bénéfice

dégagé par son entreprise.

Si l’entrepreneur a opté pour

l’impôt sur les sociétés, l’ex-

ploitant n’est passible de l’im-

pôt sur le revenu qu’à hauteur

des sommes versées en tant

que rémunération ou prélevées

en tant que « dividendes ».

PAROLE D'EXPERT

Rubrique réalisée en partenariat avec le Conseil régional de l’Ordre des Experts-comptables

LE STATUT DE L’ENTREPRENEUR

INDIVIDUEL À RESPONSABILITÉ LIMITÉE

La loi du 15 juin 2010 sur l’entrepreneur individuel à responsabilité limitée (EIRL) a créé un

nouveau statut qui vient répondre à la principale préoccupation des entrepreneurs en nom

propre : la protection de leurs biens personnels en cas de faillite. Revue de détails.

L’EXPERT COMPTABLE,

le partenaire stratégique des TPE / PME

pour affronter les difficultés et

rendre possible l’avenir.

Loiret

Cher

Eure

& Loir

Loir

& Cher

Optimiser pour mieux

faire face aux

fluctuations d’activité

Faire un point sur les charges

compressibles

Mesurer et adapter les charges

fixes

Rechercher une optimisation de la

charge fiscale

Arbitrer entre intérim, CDD ou

sous-traitance pour faire face sans

pénaliser l’entreprise

Mettre en place une intégration

fiscale avec différentes sociétés

Sur le plan social

Recruter avec les opportunités

d’exonérations ou aides sur

les charges

Mettre en place des formations

avec des financements

Motiver en mettant en place un

intéressement du personnel et

bénéficier d’avantages fiscaux

Conduire une réduction d’effectif

par licenciements ou rupture

conventionnelle

Mail : cr[email protected]

Blog : http://croecorleans.wordpress.com

www.experts-comptables-orleans.fr

Ordre des

Experts Comptables

Région d’Orléans

19 rue Théophile Chollet - BP 5205

45052 ORLEANS CEDEX 1

Tél. : 02.38.24.09.24

Fax : 02.38.62.15.58

02 38 68 16 40

Anticiper

Prévisionnel argumenté

Situation comptable intermédiaire

pour faire le point

Optimisation des stocks pour gérer

son financement

Procédures écrites pour un bon

partage des consignes

Contrôler

Seuil de rentabilité

Tableaux de bord pour suivre les

évolutions

Contrôle de gestion pour

corriger les erreurs

Adaptation de la masse salariale

à l’activité

Contrôle interne maîtrisé pour

éviter les pertes

Suivi de l’encaissement des

créances pour limiter le risque

Pour gérer l’entreprise

croec_presse_87x120_mai12.indd 1 14/05/12 10:14

juin-juillet 2012

48 13

1

/

1

100%