Prospectus Complet de `La Française Tages Multi Arbitrages II

La Française Tages Multi Arbitrages II--02/02/2017

Information clé pour l'investisseur

Ce document fournit des informations essentielles aux investisseurs de ce FCP. Il ne s’agit

pas d’un document promotionnel. Les informations qu’il contient vous sont fournies

conformément à une obligation légale afin de vous aider à comprendre en quoi consiste un

investissement dans ce FCP et quels risques y sont associés. Il vous est conseillé de le lire

pour décider en connaissance de cause d’investir ou non.

La Française Tages Multi Arbitrages II - FR0010346833

FIA soumis au droit français

Ce FCP est géré par La Française Asset Management,

société du Groupe La Française

OBJECTIFS ET POLITIQUE D'INVESTISSEMENT

Le fonds, de classification "Fonds de multigestion alternative" a pour objectif, au

travers de son maître UFG ALTERAM ARBITRAGES MASTER, d'obtenir une

performance nette de frais supérieure à l’EONIA capitalisé + 1.50% en rythme

annuel, sur la période de placement recommendée supérieure à 2 ans. La

performance du fonds nourricier sera différente de celle de son maître compte

tenu de ses propres frais de gestion.

Indicateur de référence : Eonia capitalisé

L’investissement de La Française Tages Multi Arbitrages II est réalisé à heuteur

de 85% minimum au travers du fonds maître et à titre accessoire en liquidités.

Stratégie d'investissement du fonds maître : Pour atteindre l’objectif de

gestion, la société de gestion :

a) mettra en œuvre, pour la construction du portefeuille du FCP, trois étapes

distinctes : 1) « Top Down » : une allocation d’actif dynamique entre les

différentes stratégies d’arbitrages, 2) « Bottom-Up » : les investissements en

fonds d’investissement alternatifs sont classés par types de stratégies et visent

à suivre l’indice de la stratégie correspondant, 3) Contrôle et gestion des

risques. L’allocation sera toujours diversifiée en termes de stratégies et de

nombre de fonds d’investissements.

b) de manière particulière : 1) aura recours aux techniques classiques de multi-

gestion alternatives et 2) pourra, de manière opportuniste et discrétionnaire,

couvrir les risques directionnels via l’achat et / ou la vente d’instruments

financiers à terme.

Stratégies utilisées : le fonds investira de façon prépondérante (75% de ses

actifs en moyenne) dans des fonds qui appliquent des stratégies d’arbitrages et

se réserve la possibilité d'investir dans des fonds apliquant des stratégies de

Global Macro.

Le fonds pourra également, de manière tactique, investir sur des stratégies

ayant un caractère directionnel, sur les classes d’actifs actions, crédit et devises

à hauteur de 15% maximum de l’actif, via des instruments financiers à terme.

Le FCP vise à conserver une volatilité cible de 5% maximum (hors

circonstances exceptionnelles de marché).

Le portefeuille du FCP sera investi dans des fonds d’investissements de droit

étranger, des ETF, domiciliés ou non dans des pays membres de l’OCDE, eux-

mêmes gérés selon différentes stratégies de gestion alternative. Le fonds

pourra également investir dans des OPCVM de droit français ou étranger

conformes à la Directive 2009/65/CE et dans des fonds tels que décrits au

paragraphe "Actifs utilisés" du prospectus.

Le fonds pourrait être exposé jusqu'à 100% sur les pays hors OCDE.

Le gérant du FCP pourra, de manière opportuniste et discrétionnaire, intervenir

sur les marchés des instruments financiers à terme organisés et de gré à gré

dans un objectif de couverture des positions résiduelles et/ou d’exposition sur

les marchés actions, crédit et devises que LA FRANÇAISE DES

PLACEMENTS aura identifiés dans le cadre de son Comité de suivi.

Lorsqu’elles sont utilisées dans un objectif de couverture, ces opérations ne

sont pas limitées en termes de pourcentage.

Dans le cadre de son exposition aux risques directionnels, le fonds pourra

intervenir sur ces marchés dans les limites suivantes : i) actions 5% maximum

du delta actions et 5% maximum d’engagement (via des contrats futures), ii)

crédit : 10% en nominal, iii) devises : 5% maximum.

Ces opérations seront réalisées dans la limite maximum d'une fois l'actif du

FCP.

Durée de placement recommandée : Ce fonds pourrait ne pas convenir aux

investisseurs qui prévoient de retirer leur apport dans un délai de 2 ans.

Modalités de rachat : Les rachats sont centralisés à 11H00 auprès de La

Française AM Finance Services trente cinq (35) jours calendaires avant le

dernier jour de Bourse (J) de chaque mois et sont réalisées sur la base de la

valeur liquidative publiée en J + 20 jours (calendaires) avec règlement en J+21.

Affectation des sommes distribuables : Capitalisation

PROFIL DE RISQUE ET DE RENDEMENT

Explications textuelles de l'indicateur de risque et de ses principales

limites :

L'indicateur de risque de niveau 3 reflète le risque des stratégies alternatives en

portefeuille (arbitrage, valeur relative, évènementielle et Global Macro) et des

thèmes d'investissement tactiques dans lesquels le fonds investit.

Cette donnée se base sur les résultats passés en matière de volatilité.

Les données historiques telles que celles utilisées pour calculer l'indicateur

synthétique de risque peuvent ne pas constituer une indication fiable du profil

de risque futur du FCP.

La catégorie de risque associée à ce FCP n'est pas garantie, elle est

susceptible d'évoluer dans le temps.

la catégorie la plus faible ne signifie pas "sans risque".

Ce FCP ne bénéficie pas de garantie en capital.

Risques importants pour le FCP non pris en compte dans cet indicateur :

Risque lié aux impacts de techniques telles que les produits dérivés : le risque

lié aux techniques de gestion est le risque d'amplification des pertes du fait du

recours à des instruments financiers à terme tels que les contrats financiers de

gré à gré et/ou les opérations d'acquisition et cessions temporaires de titres

et/ou les contrats futures et/ou les instruments financiers à terme.

Risque de crédit : risque pouvant résulter de la dégradation de signature ou du

défaut d'un émetteur. Par conséquent, cela peut faire baisser la valeur

liquidative du fonds.

Risque de contrepartie : il s'agit du risque de défaillance d'une contrepartie la

conduisant à un défaut de paiement. Ainsi, le défaut de paiement d'une

contrepartie pourra entraîner une baisse de la valeur liquidative.

Risque de liquidité des fonds sous-jacents : risque lié aux fonds

d'investissement étrangers qui ne présentent pas le même degré de sécurité,

de liquidité ou de transparence que les OPCVM français ou étranger conformes

à la Directive européenne.

Les modalités de souscription et de rachat du FCP maître sont exposées dans

le prospectus du FCP maître.

La Française Asset Management - Société par Actions Simplifiée au capital de 17 696 676 € - 314 024 019 RCS PARIS

Société de gestion agréée par l’AMF sous le n° GP 97076 le 01/07/1997.

Adresse : 128 boulevard Raspail 75006 Paris - France - Tél. +33 (0)1 44 56 10 00 - Fax +33 (0)1 73 00 73 01

Une société du Groupe La Française - www.lafrancaise-gam.com

FRAIS

Les frais et commissions acquittés servent à couvrir les coûts d’exploitation du FCP y compris les coûts de commercialisation et de distribution des parts. Ces frais

réduisent la croissance potentielle des investissements.

FRAIS PONCTUELS PRELEVES AVANT OU APRES INVESTISSEMENT

Frais d’entrée

4,00 %

Frais de sortie

Néant

Le pourcentage indiqué est le maximum pouvant être prélevé sur votre capital avant que celui-ci ne soit investi. Dans certains cas, l’investisseur peut payer moins.

L’investisseur peut obtenir de son conseiller ou de son distributeur le montant effectif des frais d’entrée et de sortie.

FRAIS PRELEVES PAR LE FONDS SUR UNE ANNEE

Frais courants

2,97 % (*)

(*) Ce chiffre correspond aux frais de l'exercice clos le 30/12/2016 et peut varier d'un exercice à l'autre.

FRAIS PRELEVES PAR LE FONDS DANS CERTAINES CIRCONSTANCES

Commission de surperformance

0,00 % (**)Commission variable égale à 20 % TTC maximum de la

performance supérieure à l’EONIA capitalisé + 1.50%

(**) Ce chiffre correspond aux frais de l'exercice clos le 30/12/2016 et peut varier d'un exercice à l'autre.

Commission de surperformance : A partir du 30/11/2012 : 20% TTC maximum de la performance au-delà de Eonia capitalisé + 1.50% (au lieu de 1.70%)

Pour plus d'informations sur les frais, veuillez-vous référer aux pages 18 à 20 du prospectus de ce FCP, disponible sur le site internet www.lafrancaise-gam.com.

Les frais courants ne comprennent pas : les commissions de surperformance et les frais d'intermédiation excepté dans le cas de frais d’entrée et/ou de sortie payés

par le FCP lorsqu’il achète ou vend des parts d’un autre véhicule de gestion collective.

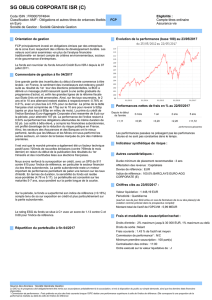

PERFORMANCES PASSEES

Le fonds maître investit dans des fonds qui appliquent des stratégies d'arbitrages. A compter du 31/10/2012, il pourra également investir dans des stratégies Global

macro et pourra être exposé à des risques directionnels sur différentes classes d'actifs (actions, crédit, devises) et son exposition au fonds maître sera limitée à

100%.

Fin 2016 : mise en liquidation du fonds

FCP créé le : 28/08/2006

Performance calculée en EUR

La performance du fonds est calculée dividendes et coupons nets réinvestis et nette de frais de gestion directs et indirects et hors frais d'entrée et de sortie.

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas constantes dans le temps.

INFORMATIONS PRATIQUES

Dépositaire : BNP Paribas Securities Services

Derniers prospectus, rapport annuel et document d’information

périodique des parts du fonds maitre et nourricier : disponible gratuitement

sur le site http://www.lafrancaise-gam.com ou en contactant La Française Asset

Management au tél. 33 (0)1 44 56 10 00 ou par e-mail : contact-

Raspail 75006 Paris

Autres catégories de parts : Néant

Valeur liquidative et autres informations pratiques : locaux de la société de

gestion et/ou www.lafrancaise-gam.com

Fiscalité : selon votre régime fiscal, les plus-values et revenus éventuels liés à

la détention de parts du FCP peuvent être soumis à taxation. Nous vous

conseillons de vous renseigner à ce sujet auprès du commercialisateur du FCP.

Le fonds n’est pas ouvert aux résidents des Etats Unis d’Amérique « U.S.

Person » (la définition de « U.S. Person » est disponible sur le site internet de la

société de gestion www.lafrancaise-gam.com et/ou dans le prospectus).

Politique de rémunération : la politique de rémunération actualisée de la

société de gestion, y compris une description de la façon dont la rémunération

et les avantages sont calculés, la composition du comité de rémunération en

charge d’attribuer la rémunération variable et les avantages, est disponible sur

le site internet : http://lfgrou.pe/MnDZx7. Un exemplaire papier est disponible

gratuitement sur demande au siège social de la société de gestion.

La responsabilité de La Française Asset Management ne peut être engagée

que sur la base des déclarations contenues dans le présent document qui

seraient trompeuses, inexactes ou non cohérentes avec les parties

correspondantes du prospectus du FCP.

Ce FCP est agréé par la France et réglementé par l’Autorité des marchés

financiers.

La Française Asset Management est agréée en France et réglementée par

l'AMF.

Les informations clés pour l'investisseur ici fournies sont exactes et à jour au

02/02/2017

Prospectus - La Française Tages Multi Arbitrages II - 02/02/2017 1

Fonds de fonds alternatifs soumis au droit français

PROSPECTUS

La Française Tages Multi Arbitrages II

Fonds Commun de Placement

1. Caractéristiques générales

Avertissement :

Le FIA La Française Tages Multi Arbitrages II est un fonds de fonds alternatifs. Il n’est pas soumis aux mêmes règles que

les fonds d’investissement à vocation générale et peut donc être plus risqué.

Seules les personnes mentionnées à la rubrique « Souscripteurs concernés » peuvent acheter des parts du FIA La

Française Tages Multi Arbitrages II.

1.1 Forme du FIA

Dénomination :

La Française Tages Multi Arbitrages II

Forme juridique et état membre dans lequel le FIA a été constitué :

Fonds Commun de Placement (FCP) de droit français

FIA nourricier de :

UFG ALTERAM ARBITRAGES MASTER

Date de création et durée d’existence prévue :

28/08/2006 - 99 ans

Date d’agrément par l’Autorité des marchés financiers :

04/08/2006

Synthèse de l’offre de gestion

Type de

part

Code ISIN

Valeur

liquidative

d’Origine

Compar

timents

Affectation

des sommes

distribuables

Devise

de

libellé

Souscripteurs concernés

Montant min. de

souscription

initiale

FR0010346833

1 000 EUR

Non

Capitalisation

EUR

Tous souscripteurs

10 000 EUR

Le montant minimum de souscription initiale ne s'applique pas à la société de gestion et aux entités du Groupe La Française.

Indication du lieu où l’on peut se procurer le dernier rapport annuel, le dernier état périodique, la dernière valeur

liquidative ainsi que le cas échéant l’information sur les performances passées :

Les derniers documents annuels et périodiques ainsi que les documents relatifs au fonds maître UFG ALTERAM ARBITRAGES

MASTER, FIA de droit français agréé par l'AMF, sont adressés dans un délai de 8 jours ouvrés sur simple demande écrite du

porteur auprès de :

LA FRANÇAISE ASSET MANAGEMENT

Département Marketing

128 boulevard Raspail

Prospectus - La Française Tages Multi Arbitrages II - 02/02/2017 2

75006 Paris

Tel. +33 (0) 1 44 56 10 00

email : [email protected]

Toute explication complémentaire peut être obtenue auprès du département Marketing de la société de gestion par l’intermédiaire

de l’adresse e-mail suivante : [email protected].

La société de gestion communique aux porteurs de parts via le rapport annuel :

1° Le pourcentage d'actifs du FIA qui font l'objet d'un traitement spécial du fait de leur nature non liquide,

2° Toute nouvelle disposition prise pour gérer la liquidité du FIA,

3° Le profil de risque actuel du FIA et les systèmes de gestion du risque utilisés par le FIA ou sa société de gestion de portefeuille,

société de gestion ou gestionnaire pour gérer ces risques.

1.2 Acteurs

Société de gestion :

LA FRANÇAISE ASSET MANAGEMENT

Société par actions simplifiée, immatriculée au RCS de Paris sous le n° 314 024 019

Société de gestion agréée par l'Autorité des marchés financiers, le 1er juillet 1997, Sous le n° GP 97-76,

Siège social : 128, boulevard Raspail -75006 PARIS

Les risques éventuels en matière de responsabilité civile auxquels est exposée la Société de Gestion dans le cadre de ses activités

sont couverts par des fonds propres supplémentaires suffisants, calculés et ajustés à fréquence régulière.

Dépositaire et conservateur :

BNP PARIBAS SECURITIES SERVICES, SCA

Dont le siège social est 3, rue d'Antin - 75002 PARIS

Dont l’adresse postale est Grands Moulins de Pantin 9 rue du Débarcadère 93500 Pantin

BNP PARIBAS SECURITIES SERVICES (BP2S) est un établissement de crédit agréé par l’ACPR. Il est également le teneur de

compte-émetteur (passif de l’OPC) par délégation.

En application de l’article 421-34 du Règlement général de l’AMF et des paragraphes III et IV de l'article L. 214-24-10 du Code

monétaire et financier, la convention de dépositaire prévoit les cas de force majeure ainsi que ceux qui ne résultent pas du fait du

dépositaire ou d'un tiers et que le dépositaire n'aurait pas pu raisonnablement prévenir dans les conditions prévues par la

convention.

Commissaire aux comptes :

PricewaterhouseCoopers Audit représenté par Frédéric SELLAM

63, rue de Villiers

92200 Neuilly-sur-Seine

Commercialisateurs:

LA FRANCAISE AM FINANCE SERVICES

Service relations clientèle

128, boulevard Raspail – 75006 PARIS

Etablissement responsable du contrôle des conditions de souscription :

Toute personne commercialisant ce FCP aura la responsabilité de s’assurer que les critères relatifs à la capacité des souscripteurs

ou acquéreurs ont été respectés et que ces derniers ont reçu l’information requise.

La liste des commercialisateurs n’est pas exhaustive dans la mesure où le fonds dispose d’un code Euroclear. Certains

commercialisateurs peuvent ne pas être mandatés ou connus de la société de gestion.

Délégataires:

Gestionnaire financier par délégation

TAGES CAPITAL LLP

Société de droit anglais enregistrée auprès de la Companies House (N° OC364873) et agréée par la Financial Conduct Authority

(FRN 563369).

Dont le siège social est 39 St. James’s Street, London SW1A 1JD, United Kingdom

Prospectus - La Française Tages Multi Arbitrages II - 02/02/2017 3

TAGES est spécialisée dans la multigestion alternative et dans les stratégies de performance absolues. Au 31 décembre 2013, le

montant des actifs gérés et/ou conseillés s’élevait à environ USD 2 milliards.

Une convention de gestion a été signée entre La FRANÇAISE ASSET MANAGEMENT (« LFAM ») et TAGES CAPITAL LLP («

TAGES »). Dans le cadre de cette convention :

- l’intégralité de la gestion financière est déléguée à TAGES sans aucune intervention de LFAM

- TAGES procède à l’analyse des fonds d’investissement cibles en effectuant au préalable des due diligences conformément à

la réglementation et aux pratiques de l’industrie

- sont spécifiés les risques de conflit d’intérêts notamment :

• entre les différents fonds gérés par TAGES ainsi que les modalités de suivi et de contrôle de la gestion mise en place

• la détention par LFAM d’une participation significative dans le capital de TAGES pourrait, le cas échéant, générer un

conflit d’intérêts.

Si une situation de conflit d’intérêts avérée devait se produire, les porteurs en seraient immédiatement informés afin de prendre

toute décision qu’ils jugeraient souhaitables en toute connaissance de cause.

Gestionnaire comptable par délégation

BNP PARIBAS SECURITIES SERVICES, SCA

Dont le siège social est 3, rue d'Antin - 75002 PARIS

Dont l’adresse postale est Grands Moulins de Pantin 9 rue du Débarcadère 93500 Pantin

Conseillers :

Néant

Centralisateur :

LA FRANÇAISE ASSET MANAGEMENT

Société par actions simplifiée, immatriculée au RCS de Paris sous le n° 314 024 019

Société de gestion agréée par l'Autorité des marchés financiers, le 1er juillet 1997, Sous le n° GP 97-76,

Siège social : 128, boulevard Raspail -75006 PARIS

Etablissement en charge des ordres de souscription et rachat par délégation :

LA FRANCAISE AM FINANCE SERVICES

Service relations clientèle

128, boulevard Raspail – 75006 PARIS

2. Modalités de fonctionnement et de gestion

2.1 Caractéristiques générales

Caractéristiques des parts :

- Code ISIN : FR0010346833

- Nature de droit attaché à la catégorie de parts : chaque porteur de parts dispose d’un droit de copropriété sur les actifs du fonds

proportionnel au nombre de parts possédées.

- Tenue du passif assurée par BNP Paribas Securities Services.

- Parts admises en EUROCLEAR France.

- Droit de vote : aucun droit de vote n'est attaché aux parts, les décisions étant prises par la société de gestion.

- Forme de parts : les parts du FCP sont au porteur.

- Décimalisation : chaque part peut être divisée en cent millième de part

Date de clôture :

Date de clôture de l’exercice comptable : dernier jour de Bourse du mois de décembre

Date de clôture du 1er exercice : 31 décembre 2006

Régime fiscal :

Avertissement : Selon votre régime fiscal, les plus-values et revenus éventuels liés à la détention de parts du FIA peuvent être

soumis à taxation. En cas d'incertitude sur sa situation fiscale, le porteur doit se renseigner à ce sujet auprès du commercialisateur

du FIA ou de son conseiller fiscal.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

1

/

22

100%