Rapport Annuel 2012

Rapport Annuel 2012

Groupe Bruxelles Lambert

Informations

complémentaires en ligne

www.gbl.be

Des informations complémentaires

sont renseignées sur notre site,

parmi lesquelles :

• L’historique de GBL

• Nos rapports annuels et semestriels

ainsi que les communiqués trimestriels

• L’actif net ajusté sur base

hebdomadaire

• Nos communiqués de presse

• Nos participations

Informations investisseurs

Une inscription en ligne pour recevoir

les informations investisseurs (avis de

publications, communiqués de presse,...)

est possible sur le site.

Relations avec les investisseurs

Axelle Henry

Tél. : +32 (0)2 289 17 17

Aperçu de GBL 2

Message du Président du Conseil d’Administration 4

Message du CEO et des Administrateurs-Délégués 6

Création de valeur 8

Faits marquants 10

Chiffres clés 12

Gestion des risques 14

Responsabilité Sociétale et Environnementale 16

Evolution de l’action en 2012 18

Politique de distribution et dividende proposé 19

Relations avec les investisseurs 19

Agenda fi nancier 19

Données et indicateurs boursiers 20

Résolutions proposées aux Actionnaires 22

Portefeuille et actif net ajusté 24

Données consolidées IFRS (analyse économique) 28

Investissements stratégiques 34

Total 34

GDF SUEZ 36

Lafarge 38

Pernod Ricard 40

Imerys 42

Suez Environnement 44

Répartition du chiffre d’affaires par zone géographique 46

Pilier Financier 47

Ergon Capital Partners 48

Sagard 49

Etats fi nanciers consolidés 52

Bilan abrégé et compte de résultats sociaux 100

Politique de distribution 102

Données historiques 103

Déclaration de gouvernement d’entreprise 106

Conseil d’Administration 107

Comités du Conseil 121

Rapport de rémunération 123

Contrôle des comptes 126

Personnel et organisation 127

Gestion des risques et contrôle interne 129

Politique en matière de confl it d’intérêts 134

Politique relative aux transactions sur les titres GBL 135

Actionnaires 135

Responsabilité Sociétale et Environnementale 139

Autres informations concernant la Société 141

Mandats des Administrateurs de 2008 à 2012 144

LEXIQUE 162

PERSONNES RESPONSABLES 164

POUR PLUS D’INFORMATIONS Avant-dernière couverture

L’ESSENTIEL

RAPPORT

D’ACTIVITÉS

CARNET DE

L’ACTIONNAIRE ET

DONNÉES BOURSIÈRES

COMPTES

AU 31 DÉCEMBRE 2012

GOUVERNANCE

D’ENTREPRISE

Rapport Annuel 2012

2

Aperçu de GBL

GBL est l’un des plus importants holdings de participations européen, avec un actif

net ajusté de EUR 13,2 milliards et une capitalisation boursière de EUR 9,7milliards

à fi n 2012. Société à portefeuille privilégiant la création de valeur à long terme,

GBL s’appuie sur une base d’actionnariat stable et familial. Son portefeuille est

composé de sociétés industrielles d’envergure mondiale, leaders sur leur marché,

auprès desquelles elle exerce son rôle d’actionnaire professionnel.

Le principal objectif de GBL est de créer de la

valeur pour ses actionnaires. GBL s’efforce de

développer un portefeuille de qualité axé sur

un petit nombre de sociétés leader sur leur

marché, auprès desquelles elle joue un rôle

actif d’actionnaire professionnel dans la durée.

Le portefeuille a vocation à évoluer dans le

temps afin d’en accroître la diversification

sectorielle et géographique, et d’en optimiser

l’équilibre entre investissements de croissance

et de rendement. GBL investit et désinvestit

en fonction de la vie des sociétés et des

opportunités de marché pour rencontrer ses

objectifs de création de valeur et de maintien

d’une structure financière solide.

GBL mène une politique de distribution de

dividende visant à respecter l’équilibre entre

un rendement attractif pour l’actionnaire et

une appréciation de la valeur du titre.

Progression continue des dividendes au cours des 10 dernières années

(en moyenne : + 7 %).

Décote du cours de bourse sur l’actif net ajusté de 26,7 % au 31/12/12.

(1) Valorisation de Bertelsmann sur base de la part de GBL dans les capitaux

propres consolidés de la société jusqu’à mi 2006

Principales caractéristiques

• Deuxième holding en Europe

• Fondée en 1902 et cotée en bourse depuis 1956

• Contrôlée par les familles Desmarais (Canada) et Frère (Belgique)

• « Track record » résilient

• Management : Albert Frère - Ian Gallienne et Gérard Lamarche

(depuis janvier 2012)

• Centrée sur des leaders industriels d’envergure mondiale

• Diversifi cation progressive du portefeuille en termes de secteurs,

géographies, de types et de nombre d’actifs

• Politique d’endettement limité dans le temps

• Importante liquidité fi nancière

• Structure de coûts compétitive

Surperformance de GBL par rapport aux indices, en particulier

depuis la crise de 2008.

Croissance des dividendes sur 10 ans

EUR par action

1,4 1,5 1,6 1,7

1,9

2,1

2,3

2,1

2,4 2,5 2,6

2003 2004 2005 2006 2007

Années de versement

2008 2009 2010 2011 2012

Evolution de l’actif net ajusté (1)

et cours de l’action sur 10 ans

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Actif net ajusté (EUR) Cours de l’action (EUR)

82,10

60,14

0

35

70

105

140

50

100

150

200

250

Cours de bourse de GBL Indice BEL 20 Indice du CAC 40

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Développement du cours de l’action

sur 10 ans

3

(1) Rentabilité dividendaire : Dividende/cours moyen

(2) Dont 0,2 % en placements de trésorerie

(3) Dont 0,3 % en placements de trésorerie

1. Investissements stratégiques cotés (95,0 % de l’actif net ajusté - ANA)

3. Cash - endettement net/Trading/Actions propres (2,7 % de l’actif net ajusté)

2. Autres investissements non cotés (2,3 % de l’actif net ajusté)

Total est un groupe pétrolier

et gazier intégré de dimension

mondiale, présent dans la chimie.

www.total.com Part du total de l’ANA 27,7 %

Données GBL

Valeur participation (EUR millions) ......................3.665

Capital/droits de vote ...............................4,0 %/3,7 %

Dividendes perçus (EUR millions) ...........................199

Contribution au total des dividendes ............. 37,6 %

Principales données fi nancières 2012

Capitalisation boursière (EUR millions) ............92.295

Chiffre d’affaires (EUR millions) ......................200.061

(Endettement net)/trésorerie nette ................ (15.565)

Rentabilité dividendaire (1) ......................................6,1 %

Pernod Ricard, co-leader mondial

des Vins & Spiritueux avec

une position de premier plan

sur l’ensemble des continents.

www.pernod-ricard.com Part du total de l’ANA 13,1 %

Données GBL

Valeur participation (EUR millions) ......................1.739

Capital/droits de vote ...............................7,5 %/6,9 %

Dividendes perçus (EUR millions) ............................. 31

Contribution au total des dividendes ................5,9 %

Principales données fi nancières 2012

Capitalisation boursière (EUR millions) ............22.355

Chiffre d’affaires (EUR millions) ...........................8.215

(Endettement net)/trésorerie nette ...................(9.363)

Rentabilité dividendaire (1) ......................................1,9 %

GDF SUEZ est un énergéticien

de référence mondiale en électricité,

gaz et services.

www.gdfsuez.com Part du total de l’ANA 13,8 %

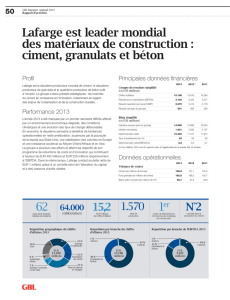

Lafarge est leader mondial

des matériaux de construction :

ciment, granulats et béton.

www.lafarge.com Part du total de l’ANA 21,9 %

Données GBL

Valeur participation (EUR millions) ......................2.909

Capital/droits de vote ..........................21,0 %/27,4 %

Dividendes perçus (EUR millions) ............................. 30

Contribution au total des dividendes ................5,7 %

Principales données fi nancières 2012

Capitalisation boursière (EUR millions) ............13.854

Chiffre d’affaires (EUR millions) .........................15.816

(Endettement net)/trésorerie nette ................ (11.317)

Rentabilité dividendaire(1) .......................................2,7 %

Imerys est leader mondial des

spécialités minérales avec plus

de 253 implantations dans 50 pays.

www.imerys.com Part du total de l’ANA 15,6 %

Données GBL

Valeur participation (EUR millions) ......................2.065

Capital/droits de vote ..........................56,9 %/66,2 %

Dividendes perçus (EUR millions) ............................. 64

Contribution au total des dividendes ............. 12,1 %

Principales données fi nancières 2012

Capitalisation boursière (EUR millions) .............. 3.632

Chiffre d’affaires (EUR millions) ...........................3.885

(Endettement net)/trésorerie nette .......................(875)

Rentabilité dividendaire (1) ......................................3,6 %

Suez Environnement est un acteur

mondial dédié aux métiers de l’Eau

et des Déchets.

www.suez-environnement.com Part du total de l’ANA 2,4 %

www.ergoncapital.com www.sagard.com

Part du total de l’ANA 1,8 % Part du total de l’ANA 0,5 %

• Une société d’investissement de private equity

pour le mid-market

• Engagement initial global de EUR 775 millions

(GBL : EUR 563 millions)

• Investit dans des sociétés à positions dominantes

dans des marchés de niche en Belgique, France,

Italie et Espagne

• Fonds : Ergon Capital Partners I, II & III

• Engagement résiduel de GBL EUR 265 millions

• Valeur de la participation EUR 257 millions

• Une société d’investissement de private equity

parrainée par la famille Desmarais et GBL

• Engagement initial global de EUR 1.345 millions

(GBL : EUR 182 millions)

• Investit dans des entreprises de taille moyenne,

principalement en France

• Fonds : Sagard I & Sagard II

• Engagement résiduel de GBL EUR 34 millions

• Valeur de la participation EUR 70 millions

Données GBL

Valeur participation (EUR millions) ......................1.825

Capital/droits de vote ...............................5,1 %/5,1 %

Dividendes perçus (EUR millions) ...........................176

Contribution au total des dividendes ............. 33,2 %

Principales données fi nancières 2012

Capitalisation boursière (EUR millions) ............37.580

Chiffre d’affaires (EUR millions) .........................97.038

(Endettement net)/trésorerie nette ................ (43.914)

Rentabilité dividendaire(1) .......................................8,2 %

(2)

Données GBL

Valeur participation (EUR millions) .......................... 319

Capital/droits de vote ...............................7,2 %/7,2 %

Dividendes perçus (EUR millions) ............................. 23

Contribution au total des dividendes ................4,3 %

Principales données fi nancières 2012

Capitalisation boursière (EUR millions) .............. 4.648

Chiffre d’affaires (EUR millions) .........................15.102

(Endettement net)/trésorerie nette ...................(7.436)

Rentabilité dividendaire(1) .......................................6,9 %

(3)

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

1

/

168

100%