La lettre de change est un document par lequel un fournisseur

FICHE DE COURS DE COMPTABILITÉ – THÈME 8– © Corinne ZAMBOTTO - https://sites.google.com/site/revizaide/ - 1 -

FICHE DE COURS DE COMPTABILITÉ – THÈME 8 – LES OPÉRATIONS DE TRÉSORERIE

LES MOYENS DE RÈGLEMENT ET D’ENCAISSEMENT AU COMPTANT

LES ESPÈCES

Le compte 530 - Caisse est débité des encaissements et crédité des décaissements.

Le solde du compte Caisse ne peut jamais être créditeur.

Il existe des plafonds pour les paiements en espèces :

entre commerçants : transactions d'un montant > 1 100 €

pour les paiements des traitements et salaires > 1 500 €

entre particuliers et commerçants : tout achat de biens ou de services > 3 000 €

Lorsqu’une différence est constatée entre le solde réel de la caisse et le solde théorique, il faut enregistrer la différence :

soit au débit du compte 671 Charges exceptionnelles sur opérations de gestion, (en contrepartie de la Caisse)

soit au crédit du compte 771 Produits exceptionnels sur opérations de gestion (en contrepartie de la Caisse).

LES CHÈQUES (BANCAIRES OU POSTAUX)

Ce sont des titres de paiements par lesquels le tireur (ou émetteur) donne l'ordre à sa banque, de payer une somme

d’argent au profit d’un bénéficiaire.

S’il s’écoule plusieurs jours entre la réception du chèque et la remise en banque, les entreprises utilisent un compte

d’attente de trésorerie pour la période qui sépare la date de réception du chèque et la date de l’encaissement effectif.

On utilise le compte 5112 Chèques à encaisser.

à la date de réception du chèque

5112

Chèques à encaisser

X

411

Clients

X

CB n°

à la date d’enregistrement en banque

512

Banques

X

5112

Chèques à encaisser

X

avis de crédit

LES CARTES BANCAIRES

Le commerçant reçoit sur son compte le montant de la transaction diminué d’une commission exonérée de qui s’élève

en moyenne à 0,28 % du montant de la transaction.

On utilise le compte 5115 - Cartes de crédit à encaisser, en attendant l’encaissement effectif.

Le jour de l’encaissement le compte 627 - Services bancaires est débité du montant de la commission.

5115

Cartes de crédit à encaisser

a

411

Clients

a

5115

Cartes de crédit à encaisser

a

627

Services bancaires

b

512

Banques

a - b

PAR VIREMENT BANCAIRE OU POSTAL

Ce sont des écrits par lesquels une entreprise donne l’ordre à sa banque de prélever des sommes sur son compte afin de

les transférer sur le compte d’une ou plusieurs autres personnes qui ont fourni un RIB/RIP (Relevé d’identité Bancaire ou

Postal).

Les entreprises et aussi les particuliers autorisent souvent leur banque ou centre CCP à régler certaines charges par un

virement automatique (électricité, téléphone,……). Il prend alors le nom de prélèvement.

FICHE DE COURS DE COMPTABILITÉ – THÈME 8– © Corinne ZAMBOTTO - https://sites.google.com/site/revizaide/ - 2 -

MOYENS DE RÈGLEMENT ET D’ENCAISSEMENT À CRÉDIT PAR LETTRE DE CHANGE

La lettre de change est un document par lequel un fournisseur (tireur) donne l'ordre à son client (tiré) de

payer une somme d’argent (valeur nominale) à une date déterminée (l’échéance) à un bénéficiaire

(généralement le tireur ou une tierce personne).

Dans la pratique, la lettre de change est payable au tiers désigné par le tiré (généralement une banque) : on

dit alors que l'effet est domicilié.

Les différentes formes de lettre de change

3 Utilisations possibles de la LCR (

Une lettre de change est donc un moyen de paiement et un instrument de crédit

ATTENTION LCR et LCRM sont différentes : une LCRM ne peut être endossée !

Lettre de change relevé (LCR)

Elle comporte toutes les indications

obligatoires.

Le tireur envoie éventuellement la LCR à

l’acceptation chez le tiré.

Elle est transcrite par la banque sur un

support informatique qui sera traité par

l’ordinateur de compensation de la

Banque de France.

Les LCR papier relève du droit cambiaire.

On parle d’effet de commerce.

La lettre de change relevé magnétique (LCRM)

Elle n’a pas d’existence matérielle sur papier. Elle est

émise par le tireur sur un support informatique ou

par télétransmission.

La disparition du support papier fait sortir la LCR

magnétique du droit cambiaire.

Elle n’est pas un effet de commerce mais une

technique de recouvrement qui permet d’obtenir des

concours bancaires.

Escompte de la lettre de change auprès d’une banque

Le tireur a besoin de trésorerie et négocie (vend) l’effet à son banquier avant l’échéance, moyennant

des agios. La banque porte au compte de l’entreprise : la valeur nominale diminuée des agios.

Endossement à l’ordre d’un fournisseur

L’entreprise cède à un de ses fournisseurs un effet dont elle est propriétaire sur un de ses clients en

règlement d’une dette. La transmission se fait par endossement.

Encaissement à l’échéance

Le tireur attend l’échéance de l’effet et charge sa banque d’encaisser l’effet auprès de la banque du

client. Le banquier effectue l’encaissement et facture à l’entreprise une commission.

FICHE DE COURS DE COMPTABILITÉ – THÈME 8– © Corinne ZAMBOTTO - https://sites.google.com/site/revizaide/ - 3 -

ENREGISTREMENT DES LETTRES DE CHANGE RELEVÉ MAGNÉTIQUES (LCRM)

Facturation

411

Clients

TTC

6xx

Achats…

HT

70x

Ventes de…

HT

44566

État, TVA déductible sur ABS

TVA

44571

État, TVA collectée

TVA

401

Fournisseurs

TTC

Création de l’effet

AUCUNE ECRITURE

Cas 1 : Encaissement à l’échéance

Chez le fournisseur Chez le client

512

Banque

TTC –

Frais

TTC

401

Fournisseurs

627

Services bancaires

Frais

HT

512

Banque

44566

État, TVA déductible sur ABS

TVA

sur

frais

411

Clients

TTC

Il n’est alors plus possible d’utiliser le 6275 – Frais sur effets, ce compte étant réservé aux effets papier.

Cas 2 : Remise à l’escompte avant l’échéance

A la date de remise à l’escompte

512

Banque

TTC –

Agios

6616

Intérêts bancaires et sur

opérations de financement

(escompte)

Intérêts

627

Services bancaires

Frais HT

44566

État, TVA déductible sur ABS

TVA sur

frais

519

Concours bancaires courants

TTC

L’opération s’analyse comme un octroi de concours bancaire courant (découvert).

Lors du règlement du client à l’échéance

512

Banque

TTC

401

Fournisseurs

TTC

411

Client

TTC

512

Banque

TTC

519

Concours bancaires courants

TTC

512

Banque

TTC

Cette opération annule le découvert contracté par l’entreprise.

FICHE DE COURS DE COMPTABILITÉ – THÈME 8– © Corinne ZAMBOTTO - https://sites.google.com/site/revizaide/ - 4 -

LES ÉTATS DE RAPPROCHEMENT BANCAIRE

La comptabilité d’une entreprise (compte 512) et la comptabilité de la Banque (Relevé de Compte)

sont dites réciproques.

Il est donc nécessaire de maîtriser la lecture de ces documents.

CHEZ L’ENTREPRISE LECTURE DU RELEVÉ DE COMPTE

Débit 512 BANQUE Crédit Débit Compte client chez la Banque Crédit

Entrée d’argent Sortie d’argent Sortie d’argent Entrée d’argent

+- - +

Solde débiteur = on a de l’argent = solde + Solde débiteur = on est à découvert = solde –

Solde créditeur = on est à découvert = solde - Solde créditeur = on a de l’agent = solde +

Régulièrement, l’entreprise vérifie que les opérations qu’elle a enregistrées dans sa comptabilité

apparaissent bien sur son relevé de compte.

En analysant le relevé et en le comparant avec son compte 512, elle repère ainsi :

Des opérations qu’elle n’a pas enregistré dans son compte 512 et qu’elle découvre sur son

relevé : intérêts reçus, prélèvement automatiques de fournisseurs, virements de clients,

prélèvement d’une mensualité d’emprunt, prélèvements correspondant aux lettres de change

domiciliées, prélèvement de frais bancaires, chèques sans provisions de clients, effets impayés,…

Toutes ces opérations apparaissent sur le relevé mais pas dans notre comptabilité : il faut les

régulariser dans l’état de rapprochement chez l’entreprise (compte 512).

Des opérations qu’elle a enregistrées dans son compte 512 mais qui n’apparaissent pas sur le

relevé de compte : chèque faits à des fournisseurs mais que ces derniers n’ont pas encore

encaissé, remise de chèque ou d’espèces sur notre compte mais qui n’apparait pas encore en

raison du délai entre la date de remise et la date à laquelle les sommes apparaissent au crédit sur

notre relevé.

Toutes ces opérations apparaissent dans notre compte 512 mais pas sur le relevé : il faut les

régulariser dans l’état de rapprochement chez la Banque.

Des différences entre ce qu’elle a enregistré et ce qu’elle voit apparaitre sur le relevé :

Erreur de somme sur le montant d’un chèque ou d’un virement, différence entre la valeur

nominale d’une lettre de change et la somme effectivement encaissée liée aux agios prélevés

par la banque.

Les différences sont à identifier et à régulariser dans l’état de rapprochement chez l’entreprise

le plus souvent (sauf erreur de la banque).

FICHE DE COURS DE COMPTABILITÉ – THÈME 8– © Corinne ZAMBOTTO - https://sites.google.com/site/revizaide/ - 5 -

1ère étape :Identifier sur les documents où est le compte 512 Banque de l’entreprise et où est le

relevé de compte.

2ème étape :Repérer les soldes de fin de période dans les 2 documents

Identifier s’ils sont débiteurs ou créditeurs et les reporter dans l’état de rapprochement des soldes

de fin de période.

Un solde débiteur sera reporté au débit (Voir état de rapprochement)

Un solde créditeur sera reporté au crédit (Voir état de rapprochement)

3ème étape :Repérer les soldes de début de période dans les 2 documents :

Si ces soldes sont différents, il faut les rapprocher. Les causes de non concordance se trouvent dans

l’état de rapprochement de la période précédente.

On raye dans le relevé de compte les sommes qui correspondent à l’état de rapprochement du mois

précédent.

4ème étape :Pointer, lettrer et rayer les sommes identiques mais en sens opposé enregistrées dans

les 2 comptabilités.

5ème étape :Repérer les sommes enregistrées dans une seule des 2 comptabilités puis

Repérer les opérations identiques mais figurant dans les 2 documents pour des montants

différents (calculer la différence entre les 2 sommes et régulariser pour la différence).

6ème étape :Établissement de l’ETAT DE RAPPROCHEMENT

Calculer le nouveau solde de fin de période

Somme des débits > Somme des crédits => Solde débiteur (D-C) qui s’inscrit au crédit

Somme des débits < Somme des crédits => Solde créditeur (C-D) qui s’inscrit au débit

Les soldes après rapprochement doivent être égaux mais de sens contraire.

7ème étape :Enregistrer au journal de l'entreprise les opérations qui modifient le compte

«512 - Banque » de l'entreprise (Partie Gauche de l’état ci-dessus – croix en rouge)

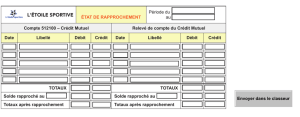

ETAT DE RAPPROCHEMENT

Chez L’ENTREPRISE Chez le BANQUIER

Compte 512 BANQUE chez NOUS

Notre compte à la banque (relevé de compte)

Dates

Opérations

Débit

Crédit

Dates

Opérations

Débit

Crédit

Solde fin de période

(avant rapprochement)

Solde

débiteur

Solde

créditeur

Solde fin de période

(avant rapprochement)

Solde

débiteur

Solde

créditeur

Sommes qui apparaissent

au crédit sur le relevé

mais non cochées.

X

Sommes qui apparaissent

au crédit dans le compte

512 banque mais non

cochées.

X

Sommes qui apparaissent

au débit sur le relevé mais

non cochées.

X

Sommes qui apparaissent

au débit dans le compte

512 banque mais non

cochées.

X

Correction de la

différence constatée sur

une même opération

X

ou

X

Correction de la

différence constatée sur

une même opération

X ou

X

Solde fin de période

après rapprochement

Solde

créditeur

Solde

débiteur

Solde fin de période

après rapprochement

Solde

créditeur

Solde

débiteur

1

/

3

100%