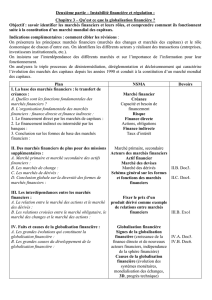

Les marches financiers internationaux

Introduction

L’instabilité financière internationale est au cœur des interro-

gations que suscite la globalisation. Pourquoi les taux de change

sont-ils si instables, et surtout si imprévisibles, comme on

l’observe pour l’euro vis-à-vis du dollar ? Les investisseurs inter-

nationaux participent-ils effectivement à une répartition effi-

ciente de l’épargne à l’échelle mondiale ? Comment expliquer le

déclenchement chronique des crises financières internatio-

nales, du type de celles observées en Europe au début des

années 1990, au Mexique en 1994-1995, en Asie en 1997-1998,

puis en Russie, au Brésil, en Turquie, en Argentine ? Dans ces

conditions, faut-il poursuivre la libéralisation des marchés finan-

ciers ou bien doit-on introduire de nouveaux contrôles, on pense

àlataxe Tobin, ou des réglementations assurant une meilleure

gouvernance financière internationale ?

Toutes ces questions relèvent du fonctionnement et de la

dynamique des marchés financiers internationaux : marchés

internationaux de capitaux, marchés des changes, marchés de

gestion des risques internationaux. Mieux connaître leurs fonc-

tions et leur organisation, mieux apprécier les effets des innova-

tions dont ils ont été l’objet, surtout depuis une quinzaine

d’années, mieux comprendre les mécanismes de l’instabilité

financière internationale, tels sont les principaux objectifs de cet

ouvrage.

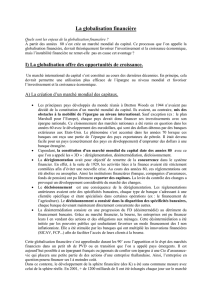

Les défis de la globalisation financière

La globalisation des marchés financiers ne mérite ni excès

d’honneur, ni excès d’indignité. C’est un processus, sans doute

imparfait et en même temps irremplaçable, d’allocation des

ressources à l’échelle mondiale, même si la rationalité grégaire

de certains agents économiques vient souvent perturber leur

fonctionnement. En ouvrant le jeu économique parmi les pays

émergents, la globalisation financière a offert des opportunités à

des économies, à des hommes qui en avaient peu. Aux avantages

que procurait déjà la spécialisation internationale s’ajoute donc,

désormais, la possibilité de lisser au cours du temps les désajus-

tements entre épargne et investissement que provoquent dans

chaque pays l’état des finances publiques, l’impératif du déve-

loppement des infrastructures ou les spécificités démogra-

phiques. Et dans un monde de plus en plus incertain,

l’innovation financière ouvre des possibilités de couverture et de

transfert des risques qui n’existaient pas dans le passé.

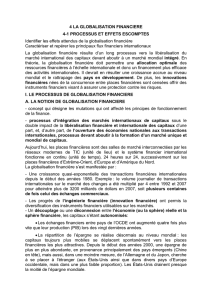

Mais on sait désormais que la libéralisation financière

n’apporte pas seulement les bienfaits qu’ont longtemps mis en

avant, souvent de manière univoque, certains économistes. Les

mouvements internationaux de capitaux ont emprunté des

chemins imprévus en finançant dans la dernière décennie, et

encore aujourd’hui, les déficits vertigineux de l’économie améri-

caine (déficits budgétaires, déséquilibres de la balance des paie-

ments courants) bien plus que le développement des pays

émergents. Et ils ont suscité une fragilité accrue et une instabilité

chronique sur les marchés financiers internationaux.

En effet, dans un contexte d’information imparfaite et de

myopie des horizons décisionnels, les investisseurs internatio-

naux ne se comportent pas toujours de façon rationnelle, en

choisissant les placements les plus porteurs ou les pays les plus

prometteurs sur le plan de la croissance économique. Ils répon-

dent aussi, parfois, à des modifications endogènes des anticipa-

tions, reflétant des sauts dans l’insécurité perçue. Ces épisodes

sont de nature à perturber la détermination des prix sur les

marchés financiers et l’allocation de l’épargne à l’échelle interna-

tionale, et ils débouchent sur des crises systémiques, source de

coûts sociaux considérables : selon certaines analyses du Fonds

monétaire international (FMI), les crises de change des

LES MARCHÉS FINANCIERS INTERNATIONAUX4

années 1990 auraient créé des déficits cumulés de production,

relativement à la tendance, de 4 à 7 %, et les crises jumelles,

combinant crises bancaires et crises de change, auraient suscité

des pertes de production de l’ordre de 15 %.

Dès lors, le triomphe du marché et de la globalisation ne

signifie nullement que les États doivent se retirer de la scène

financière internationale. Plus qu’une mise en cause de la globa-

lisation, c’est d’ailleurs une demande de régulations internatio-

nales qui sous-tend implicitement, désormais, le mouvement

d’altermondialisation.Maiscomment aborder l’analyse de ces

marchés ?

De la macroéconomie financière

aux marchés financiers internationaux

Lorsque les économistes s’intéressent à l’origine et aux effets

des écarts de taux d’intérêt entre différentes économies natio-

nales, ou bien aux déterminants des taux de change, ils se

situent assez naturellement à une échelle globale, en exami-

nant les comportements agrégés des investisseurs et des épar-

gnants, en évaluant les écarts de compétitivité ou de croissance

d’une économie vis-à-vis de ses concurrents, en étudiant la situa-

tion de sa balance des paiements courants ou celle des mouve-

ments internationaux de capitaux, en discutant des choix de

politique économique qui s’offrent alors aux banques centrales

ou aux gouvernements selon le régime de changes, fixes ou

flexibles. Ce faisant, ils se réfèrent nécessairement à une descrip-

tion relativement stylisée des marchés sur lesquels s’expriment

ces comportements ou ces ajustements. Ils se situent alors dans

le domaine de la macroéconomie financière internationale. Les

taux d’intérêt et les taux de change relèvent de la macroéco-

nomie et se trouvent au cœur d’un ensemble d’ajustements qui

s’opèrent à une échelle agrégée, celle des interdépendances

macroéconomiques internationales. Il n’en est pas moins vrai

que ces deux variables se déterminent sur des marchés spéci-

fiques, les marchés de capitaux ou le marché des changes, sur

lesquels interviennent des agents spécialisés et où s’expriment

des mécanismes de coordination et des techniques financières

tout à fait spécifiques. Aussi, à côté des démarches plus

INTRODUCTION 5

théoriques de l’économie monétaire [Lavigne et Pollin, 1997]*

ou de la macroéconomie financière [Aglietta, 2001], il convient

également de se pencher sur l’organisation et le fonctionne-

ment des marchés financiers internationaux. D’abord parce que

les microstructures de ces marchés (types d’intervenants, actifs

financiers utilisés, organisation centralisée ou décentralisée des

transactions et du mode de formation des prix, fonctions spéci-

fiques des opérateurs…) exercent des effets sur la dynamique des

cours de change ou des taux d’intérêt. Ensuite parce qu’il

importe également de connaître les instruments ou les produits

permettant de financer les activités internationales et de gérer les

risques qui y sont associés [Eiteman, Stonehill et Moffet, 2004].

Plan de l’ouvrage

Le chapitre I permet de comprendre le rôle spécifique des

marchés financiers internationaux et brosse un tableau

d’ensemble des trois grands types de marchés qui fonctionnent à

l’échelle internationale : les euromarchés, le marché des changes

et les marchés dérivés. Les fonctions que chacun d’eux permet

d’assurer sont analysées : les prêts-emprunts en euromonnaies ;

les achats-ventes de devises ; la couverture des risques de change

ou des risques de taux d’intérêt.

Dans le chapitre II, il s’agit de mieux appréhender les opéra-

tions de financement bancaire en eurodevises et l’organisation

des marchés euro-obligataires, avant d’examiner les produits

dérivés permettant notamment de gérer les risques de taux

d’intérêt.

Le chapitre III est consacré au marché des changes. Cela exige

un examen détaillé de l’organisation de ce marché, le plus

important du monde au regard des volumes de transactions, en

mettant l’accent sur la dynamique du marché interbancaire et

le poids des facteurs psychologiques dans la détermination des

taux de change à très court terme. Les opérations de change à

terme et les marchés dérivés de change sont également

présentés.

* Les références entre crochets renvoient à la bibliographie en fin d’ouvrage.

LES MARCHÉS FINANCIERS INTERNATIONAUX6

1

/

4

100%