Perspectives macroéconomiques 2014 pour la Chine : l`Empire du

Perspectives macroéconomiques 2014 pour la Chine : l’Empire du juste milieu

12 décembre 2013

Les dernières données économiques, notamment sur les PMI, la

production industrielle, le fret ferroviaire, la consommation d'électricité,

l'investissement, les exportations et les ventes au détail, indiquent que

l'économie chinoise a continué de croître à un rythme régulier et est en

bonne voie d'atteindre, voire même légèrement dépasser, l’objectif

annuel de 7,5 %. La situation du marché de l'emploi, qui est au cœur des

préoccupations politiques, a été stable, avec quelques signes de hausse

du chômage, la population en âge de travailler a atteint son point

culminant, et la croissance de l'emploi dans le secteur des services a

compensé une certaine baisse d'activité du recrutement dans le secteur

manufacturier. En réalité, le rapport entre l'offre et la demande de travail

est resté supérieur à 1 depuis 2011 et il y a eu des pénuries de main-

d’œuvre dans certaines industries en raison d'une inadéquation des

compétences. Au cours des trois premiers trimestres de cette année,

10,7 millions de nouveaux emplois ont été créés dans les zones

urbaines, contre 10,2 millions en 2012 et 9,9 millions en 2011 sur la

même période. Malgré une certaine modération, la croissance salariale

est restée élevée et continue de dépasser la croissance du PIB.

En 2014, nous tablons sur une croissance modérée de 7 à 7,5 %, dans

un contexte de politique macroéconomique moins accommodante et d'un

ralentissement structurel. Le resserrement des conditions de crédit, la

hausse du coût du capital, de la terre et des ressources, les contraintes

budgétaires des gouvernements locaux, les normes environnementales

plus rigoureuses ainsi que les efforts engagés par le gouvernement pour

réduire les capacités excédentaires devraient entraîner un plafonnement

de la croissance de l'investissement (dans les secteurs traditionnels).

La croissance de la consommation maintiendra probablement une

dynamique stable. Il faudra quelque temps pour que les réformes visant

à stimuler la consommation portent leurs fruits. L'amélioration de la

demande extérieure pourrait soutenir la croissance de la Chine, mais la

reprise dans les économies des marchés développés est moins marquée

par la croissance des importations et donc moins susceptible de stimuler

les exportations de la Chine que par le passé. L'effet de l'appréciation du

taux de change effectif réel du yuan pourrait également freiner la

croissance des exportations.

Par Renee Chen

Macro & Investment Strategist, HSBC Global Asset Management

2014 sera une année d'équilibrages délicats des politiques

publiques, entre soutien à la croissance économique et garantie

de stabilité financière et des prix (consommation et immobilier) à

court terme ; et accélération des réformes structurelles de long

terme.

Nous prévoyons une décélération de la croissance économique

en 2014 dans un contexte de politique macroéconomique moins

accommodante, avec un renforcement des tendances

inflationnistes. On assistera probablement à un resserrement de

la politique monétaire, la politique fiscale intervenant à titre de «

stabilisateur » automatique de croissance.

La mise en œuvre effective des réformes contribuera à libérer le

potentiel de croissance de la Chine et mettra l'économie sur une

trajectoire plus équilibrée. Toutefois, les bénéfices des réformes

ne se concrétiseront que dans la durée et des difficultés

d'adaptation sont à prévoir.

Les performances du marché en 2014 seront probablement

influencées par les politiques publiques et dépendront de

l'équilibre entre réforme et croissance. La concrétisation des

progrès réalisés par les réformes pourrait stimuler la confiance

et favoriser une réévaluation du marché boursier à moyen terme.

Nous prévoyons de nouvelles fluctuations sur le taux de change

du yuan, mais les conditions d'une appréciation du yuan à

moyen terme demeurent inchangées.

Trouver un équilibre entre croissance, stabilité et

réforme

La Chine est à un tournant décisif de son processus de réformes. Le

gouvernement doit trouver le juste milieu entre le soutien à la croissance

économique à court terme (au-dessus d'un « seuil minimal ») ainsi que la

garantie de la stabilité financière et des prix (consommation et

immobilier) tout en accélérant les réformes structurelles. 2014 sera

l'année de la recherche d'un subtil dosage entre ces orientations

politiques. L'économie continuera d'affronter des difficultés, à un moment

où le pays ne recueillera pas encore pleinement les fruits des réformes.

Document non contractuel destiné à des investisseurs professionnels

au sens de la Directive Européenne MIF

2

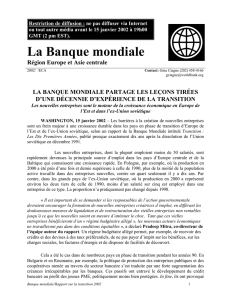

Hausse des coûts du financement

Source : CEIC. Données en date de novembre 2013

Nous pensons que le gouvernement devrait abaisser son objectif de

croissance du PIB pour 2014 (seuil minimal) à 7 % (ou une fourchette

objectif de 7 à 7,5 %), pour laisser plus de place aux réformes

structurelles et décourager les gouvernements locaux de rechercher

des taux de croissance élevés. Tant que la croissance reste supérieure

à 7 %, il est improbable que le chômage s'aggrave sensiblement,

compte tenu des changements démographiques et structurels.

Toutefois, le gouvernement pourrait choisir de maintenir un objectif de

7,5 % afin de soutenir la confiance des investisseurs, lesquels tablent

sur une mise en œuvre des réformes dans un environnement plus

stable, sur une planification du calendrier et sur l'intensité de diverses

mesures de réforme de telle sorte que la croissance ne passerait à un

rythme inférieur que progressivement. Le Premier ministre Li Keqiang a

déclaré qu'il faudrait à la Chine une croissance de 7,2 % pour assurer la

stabilité de l'emploi. Nous considérerons l'adoption d'un seuil

minimal de croissance de 7,5 % comme le signe d'un

ralentissement du rythme des réformes.

Le taux d'inflation selon l'Indice des prix à la consommation (IPC) publié

a dépassé 3 % en glissement annuel et l'inflation sous-jacente mesurée

par cet indice a indiqué une tendance à la hausse au cours des derniers

mois. En revanche, il est probable que le taux d'inflation mesuré par

l'IPC pour l'ensemble de l'année 2013 restera en deçà de l'objectif de

3,5 %. Nous prévoyons un renforcement des pressions

inflationnistes globales jusqu'en 2014, dans un contexte de pression

à la hausse sur les coûts de la main-d’œuvre, des services et des

locations.

Les ajustements prévus dans les prix denrées alimentaires auront un

caractère inflationniste et la volatilité de ces prix demeure un risque,

particulièrement avec une tendance à la hausse dans le cycle des prix

du porc sur fond d’effet de base défavorable. Toutefois, les capacités

excédentaires dans plusieurs industries et les perspectives mitigées

pour les prix mondiaux des matières premières devraient contribuer à

freiner l'inflation. Nous prévoyons que le gouvernement maintiendra

son objectif d'inflation de 3,5 % pour 2014, en tenant compte de

l'impact des réformes concernant le prix des facteurs de production.

Il est probable que la politique monétaire/financière aura pour priorité le

ralentissement de la croissance du crédit, le renforcement des

réglementations et de la surveillance financières, notamment celles des

risques systémiques et l'approfondissement des réformes financières.

La Banque populaire de Chine restera vigilante à l'égard de l'inflation et

des risques concernant le secteur immobilier.

L'orientation politique devrait être moins accommodante en 2014 qu'en

2013, même si nous ne prévoyons pas de resserrement monétaire

significatif. L'objectif de croissance de la masse monétaire pour le 2ème

semestre 2014 devrait être maintenu à 13 %, ce qui signalerait une

politique plus rigoureuse étant donné que le taux réel de cette

croissance au 2ème semestre de l’année devrait sensiblement dépasser

13 %.

Programme et perspectives de réformes

L'économie chinoise est en pleine transition structurelle, d'une

croissance financée par le crédit, guidée par l'État et axée

principalement sur l'investissement, à une croissance plus durable,

davantage orientée vers l'économie de marché et sur la consommation

intérieure. Le programme de réformes de grande envergure présenté

après la 3ème session plénière indique à notre avis le sentiment

d'urgence manifesté par les nouveaux dirigeants ainsi que la

compréhension collective de la nécessité de s'engager dans des

réformes importantes, audacieuses et de grande ampleur.

Le plan de réformes confirme une forte volonté politique de défendre le

principe de l'économie de marché. Il préconise de laisser le marché

jouer un rôle décisif dans l'allocation des ressources (notamment en

matière de crédit), d'harmoniser les règles du jeu entre entreprises

publiques et privées, d'encourager la participation du secteur privé,

d'introduire la concurrence étrangère dans certaines industries

dominées par l'État, et de réduire l'intervention directe du gouvernement

dans l'activité économique. La participation de l'État continuera de jouer

un rôle fondamental et demeurera le pilier de l'économie, mais les

entreprises publiques seront tenues d'améliorer leur efficacité et leur

gouvernance.

Le plan de réformes indique également une forte détermination du

gouvernement à rééquilibrer l'économie vers une croissance tirée par la

consommation et de promouvoir une croissance durable et de qualité. Il

existe des stratégies concrètes visant à accroître le revenu/le patrimoine

des ménages ruraux et à se pencher sur le problème de l'inégalité des

revenus entre les zones rurales et les zones urbaines (notamment par la

réforme agraire en zone rurale) et de la redistribution des revenus par le

biais de l'imposition, des transferts fiscaux et de l'augmentation des

transferts des bénéfices des entreprises publiques vers les dépenses

sociales. Parmi les autres mesures, on note l'assouplissement de la

politique de l'enfant unique, pour permettre aux couples d'avoir deux

enfants (si l'un des parents est enfant unique) et du système

d’enregistrement des ménages (hukou), l'amélioration du système de

sécurité sociale ainsi que la taxation des ressources et de

l’environnement.

Le réalignement des dépenses et des revenus entre le gouvernement

central et les gouvernements locaux améliorera la rigueur de ces

derniers en matière fiscale. La responsabilité en matière de dépenses

sera réduite pour les gouvernements locaux et les canaux de

financement seront diversifiés, y compris par la hausse des émissions

d'obligations municipales. La nouvelle matrice de suivi des résultats

(contrôle des niveaux d'endettement, dommages causés à

l'environnement,…) dans laquelle l'accent sera moins mis sur la

croissance du PIB et davantage sur la réduction des capacités

excédentaires devrait faire en sorte que les responsables des

gouvernements locaux soient moins incités à mener à bien des projets

d'investissement non rentables ou à contracter de nouveaux emprunts.

0

2

4

6

8

10

12

14

1/1/11 1/7/11 1/1/12 1/7/12 1/1/13 1/7/13

O/N SHIBOR

Rendement des obligations du Trésor à 10 ans

Rendement des obligations à 3 ans émises

sur les marchés financiers

Rendement des obligations à 3 ans de sociétés notées AAA

3

Le budget 2014 pourrait refléter la responsabilité accrue du

gouvernement central en matière budgétaire. Le gouvernement pourrait

maintenir l'objectif de 2 % du PIB pour le déficit budgétaire, mais la clé

est l'amélioration du système de gestion budgétaire afin de réduire le

caractère pro-cyclique de la politique fiscale. La priorité passera donc

de l'objectif d'équilibre budgétaire à celui de la planification des

dépenses, et les recettes budgétaires ne seront plus une tâche

contraignante. La part des bénéfices des entreprises publiques devant

être transférée au budget de l'État sera probablement augmentée.

Le gouvernement cherche à obtenir des résultats décisifs sur le plan

des réformes avant 2020. Nous estimons que les réformes seront

menées à bien à un rythme progressif, modeste et contrôlé à condition

de pouvoir gérer les risques qui y sont associés. Des réformes plus

complexes qui pourraient rencontrer des résistances de la part des

groupes défendant leurs propres intérêts (par ex., les entreprises

publiques) ou pourraient entraîner de plus grandes difficultés

d'adaptation, seraient engagées à un rythme relativement lent. Le

processus de désendettement n'a pas commencé et il reste encore

beaucoup de chemin à parcourir, La réduction des capacités sera

probablement progressive.

Pour 2014, nous prévoyons un assouplissement de la politique de

l'enfant unique et davantage de progrès concrets des réformes en

matière fiscale et de taxation, de tarification des ressources (par ex.,

l'eau, l'électricité et le gaz naturel) et d'accès au marché. Au sujet de la

réforme financière, nous devrions assister à la création de banques

financées par des capitaux privés, l'émission par les banques de

certificats de dépôt, l'introduction d'un système de garantie des dépôts,

l'élargissement de la marge de fluctuation du yuan et l'expansion des

quotas concernant les investisseurs institutionnels. Sur la réforme

fiscale, l'assiette de la taxe sur la valeur ajoutée sera probablement

élargie pour englober davantage d'industries de services. Le

programme pilote d'impôt foncier sera probablement élargi à de

nouvelles villes, et les choses pourraient avancer dans le domaine des

taxes sur la consommation et sur les ressources naturelles (par ex., le

charbon) ainsi qu’environnementales. Le gouvernement cherchera

probablement à autoriser davantage de gouvernements locaux à

émettre des titres de créances dans le cadre d'un système de quotas

strict. La Chine annoncera de nouvelles initiatives en matière

d'urbanisation (dans lesquelles la priorité sera accordée à la qualité de

la vie et qui seront tournées vers la création d'emplois). La préparation

technique de la réforme agraire et de la tarification des terrains

industriels pourrait être introduite par le biais de programmes pilotes.

Du point de vue des risques pouvant affecter les perspectives pour

2014, la demande extérieure demeure un facteur important, avec la

nécessité de surveiller le risque potentiel de la dégressivité de

l'assouplissement quantitatif qui serait décidée par la Fed et la hausse

potentielle des taux obligataires américains qui pourrait en découler

ainsi que l'impact des économies émergentes (des partenaires

commerciaux essentiels de la Chine). Il convient néanmoins de prendre

en compte le faible taux d’ouverture de la Chine qui modère ses risques

extérieurs. Des coûts du capital plus élevés et les contraintes de

financement des gouvernements locaux pourraient augmenter les

risques de défaut. Le secteur immobilier reste un risque majeur, en

particulier dans les villes de 3ème et 4ème rang, même si du point de vue

des réformes, celle de l'urbanisation/du système hukou, l'augmentation

du revenu rural et l'assouplissement de la politique de l'enfant unique

devraient être des facteurs positifs à plus long terme.

Les attentes concernant les réformes pourraient présenter des risques

de détérioration pour l'investissement avant leur mise en œuvre

effective. Les entreprises publiques et les gouvernements locaux

pourraient retarder les décisions d'investissement dans l'anticipation des

réformes des entreprises publiques et de la réforme agraire, et les

inquiétudes à propos de la taxe foncière pourraient ralentir les

investissements dans l'immobilier.

Conséquences pour les investissements

L’équilibre entre croissance et réforme sera un élément

déterminant pour la performance des marchés chinois en 2014. Une

répartition croissance-inflation potentiellement moins favorable, une

politique macroéconomique plus resserrée et de possibles ajustements

fréquents aux changements des conditions économiques pourraient

temporairement déstabiliser les marchés et en accroitre la volatilité.

Toutefois, les attentes par rapport aux réformes si elles sont corroborées

par des progrès tangibles, devraient augmenter/normaliser les

valorisations des titres chinois, même si la croissance des bénéfices

ralentira probablement. Les ratios de distribution de dividendes plus

élevés sont un élément positif. Nous prévoyons un ralentissement de

l'appréciation du yuan et sa relative stabilité en 2014 avec davantage de

fluctuations dans les deux sens et de possibles périodes de

dépréciation, reflétant largement la volatilité des flux de capitaux et la

tendance du dollar US.

À plus long terme, la mise en œuvre efficace des réformes

(essentiellement les réformes du marché et les nouvelles aspirations

vers l'urbanisation) stimulera la croissance potentielle de la Chine grâce

à des gains de productivité et d'efficiences et remettra l'économie sur

une voie plus équilibrée, ouverte et durable, suscitant la réévaluation

des titres chinois entraînée par les réformes.

Nous continuons de voir des opportunités pour les investisseurs à long

terme dans des secteurs qui pourraient bénéficier des rééquilibrages et

des réformes économiques. Le développement du marché obligataire,

au niveau national et international, devrait améliorer la liquidité et la

transparence des marchés et faire bénéficier les investisseurs d'un

univers de placement diversifié. Le plan de réforme alimente nos

attentes concernant une appréciation à plus long terme du yuan, compte

tenu du différentiel de croissance de la Chine comparé à celui des États-

Unis et d'autres économies développées, du mouvement de

rééquilibrage de son économie, qui passe d'une croissance tirée par les

exportations (secteur manufacturier) à une croissance plus universelle

(services), et de l'internationalisation du yuan (intérêt des investisseurs

internationaux pour des rendements satisfaisants et la diversification des

devises).

4

Ce document a été produit exclusivement à des fins d’information générale. Les vues et opinions exprimées sont celles d’HSBC Global Asset

Management, sur la base de données au 12 décembre 2013.

Ces vues et opinions ne sauraient constituer une recommandation de placement. Elles sont susceptibles d’être modifiées à tout moment

et sans préavis.

Informations importantes

Ce document est diffusé par HSBC Global Asset Management (France) et n’est destiné qu’à des investisseurs professionnels au sens de la

Directive Européenne MIF.

L’ensemble des informations contenues dans ce document peuvent être amenées à changer sans avertissement préalable. Toute reproduction ou

utilisation non autorisée des commentaires et analyses de ce document engagera la responsabilité de l'utilisateur et sera susceptible d'entraîner de

poursuites.

Ce document ne revêt aucun caractère contractuel et ne constitue en aucun cas ni un conseil en investissement, ni une sollicitation d'achat ou de

vente dans toute juridiction dans laquelle une telle offre n'est pas autorisée par la loi.

Les commentaires et analyses reflètent l'opinion de HSBC Global Asset Management sur les marchés et leur évolution, en fonction des informations

connues à ce jour. Ils ne sauraient constituer un engagement de HSBC Global Asset Management. En conséquence, HSBC Global Asset

Management ne saurait être tenu responsable d'une décision d'investissement ou de désinvestissement prise sur la base de ces commentaires

et/ou analyses.

Toutes les données sont issues de HSBC Global Asset Management sauf avis contraire. Les informations fournies par des tiers proviennent de

sources que nous pensons fiables mais nous ne pouvons en garantir l'exactitude.

HSBC Global Asset Management (France) - 421 345 489 RCS Nanterre. Société de Gestion de Portefeuille agréée par l'Autorité des Marchés

Financiers (n GP99026)

Adresse postale : 75419 Paris cedex 08

Adresse d'accueil : Immeuble Ile de France - 4 place de la Pyramide - La Défense 9 - 92800 Puteaux (France)

www.assetmanagement.hsbc.com/fr

Document non contractuel, mis à jour le 12 décembre 2013.

1

/

4

100%