Télécharger en PDF - La finance pour tous

http://www.lafinancepourtous.com/Decryptages/Mots-de-la-finance/Bulle-financiere

Bulle financière

La valeur d’un actif correspond à la somme actualisée des flux de revenus que rapportera cet actif.

Dans le cas d’une action, il s’agit de la somme des bénéfices futurs réalisés par l’entreprise. Il y a

formation de bulle lorsque les prix des actifs dépassent durablement cette valeur, appelée souvent

« valeur fondamentale ».

On peut définir une bulle comme une hausse très importante du prix d’un actif ou d’un ensemble d’actifs

financiers (actions, obligations), immobiliers ou matières premières, selon un processus continu et

autonome. La hausse initiale entraîne des anticipations de hausses futures qui elles-mêmes attirent de

nouveaux investisseurs sur les marchés. La hausse des prix se nourrit alors d’elle-même. Cette hausse «

irraisonnée » est ainsi progressivement déconnectée de l’état de l’économie réelle. La bulle financière est

suivie le plus souvent d’un retournement des anticipations et d’une chute brutale des prix qui peut

s’accompagner parfois d’une crise financière.

Un phénomène qui a commencé au 17e siècle

Depuis le XVIIème siècle, des épisodes de bulle brouillent à intervalles réguliers la formation des prix sur

les marchés. Le premier phénomène constaté date de 1637 ! Nous sommes aux Pays-Bas, le marché des

tulipes enregistre alors une progression de 3.000 % avant de s’effondrer de 99 %, pour finalement

quelques mois après retrouver un prix d’équilibre se situant à 10 % du plus haut. En 2001, quelques siècles

plus tard, la planète Internet connaît elle aussi sa bulle spéculative aux répercussions majeures.

Comment expliquer ces épisodes de bulles ? Une bulle est souvent due à la combinaison de deux grands

phénomènes. Le premier est une expansion des crédits à faible taux d’intérêt ; le second est une confiance

généralisée dans les fondamentaux économiques (croissance potentielle soutenue, plein emploi,

productivité,…) considérés, à tort ou à raison, comme favorables et durables, et qui constituent la base

d’un mouvement de hausse des prix. Il s’ensuit un mimétisme euphorique et collectif qui incite les acteurs

économiques à acheter en suivant le plus grand nombre en espérant gagner rapidement et beaucoup. En

définitive, en période de bulle, les investisseurs sous-estiment les risques et surestiment les

.rendements attendus

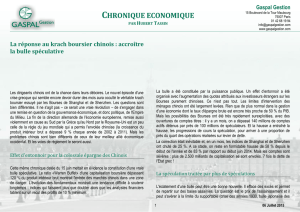

Bulle internet, bulle immobilière, et bulle chinoise

Après la bulle des années 1998-2000 sur les valeurs internet qui poussait à acheter très cher des sociétés

informatiques en lourdes pertes dans la perspective d’hypothétiques résultats futurs, puis celle de 2008

constituée autour de l’immobilier américain et des crédits hypothécaires accordés aux ménages à bas

niveaux de revenus accédant à la propriété sans réelle possibilité de remboursement de leurs crédits (crise

des « subprimes »), nous assistons aujourd’hui à une crise boursière mondiale directement liée à

l’éclatement d’une bulle spéculative dont la source est en Chine.

Entre le plus haut du 12 juin 2015 à 5186,35 et le plus bas du 25 août 2015 à 2965,15, l’indice composite

de Shanghai a perdu 42,8 % de sa valeur. Cette chute considérable, certes après une hausse de l’indice

de 150 % en un an, a entraîné l’ensemble des bourses mondiales dans son sillage, le Dow Jones perdant

plus de 10 % et le CAC 40 plus de 14 % entre leurs plus hauts de l’année et les cours au 25 août.

http://www.lafinancepourtous.com/Decryptages/Mots-de-la-finance/Bulle-financiere

Quelles conséquences économiques ?

Les conséquences de l’éclatement des bulles sont variables.

La bulle internet

L’éclatement de la bulle internet a généré une baisse de 63 % du CAC 40 entre le sommet de septembre

2000 et le point bas atteint en mars 2003. Elle s’est certes accompagnée d’un ralentissement de la

croissance mais celui-ci a été sans commune mesure avec la « grande récession » de l’après

déclenchement de la crise des subprimes.

La bulle des subprimes

http://www.lafinancepourtous.com/Decryptages/Mots-de-la-finance/Bulle-financiere

L’éclatement de la bulle des subprimes a en effet eu des conséquences particulièrement graves du fait de

l’ampleur des surendettements, d’abord bancaires puis ensuite étatiques. L’effondrement du marché

immobilier en 2007 se propagea d’abord au secteur financier américain qui avait accordé des prêts

hypothécaires sans discernement, puis au secteur bancaire hors des États-Unis. En effet, de nombreuses

banques étrangères avaient acquis des produits financiers créés à partir de ces prêts « subprime » afin de

bénéficier de la rentabilité élevée qu’ils offraient. C’est de cette façon que le risque lié aux prêts

hypothécaires américains s’est diffusé à l’ensemble des économies développées. La défiance se

généralisa entre les banques, qui ne se prêtaient plus entre elles. En août 2007, les banques centrales des

pays développés durent procéder en urgence à des injections de liquidités afin d’empêcher la paralysie du

système bancaire. Mais les défaillances bancaires se multiplièrent dès l’automne 2007 et surtout avec la

faillite de la Lehman Brothers en septembre 2008 : la crise des subprimes s’était transformée en crise

bancaire et financière, obligeant alors les Etats à intervenir à la fois pour sauver les établissements

bancaires qui étaient au bord de l’asphyxie, et par la suite pour tenter de relancer la croissance

économique qui s’était effondrée. Il en est résulté de forts dérapages dans les comptes publics de la

plupart des pays occidentaux, dérapages qui ont par la suite été à l’origine de la crise des finances

publiques, notamment en Europe.

La bulle asiatique

L’éclatement de la bulle boursière asiatique, qui intervient après la crise grecque et dans un contexte de

baisse très importante des prix des matières premières (par exemple le cours du brent est passé en une

année de 100 $ environ à moins de 40 $ à fin août 2015), touche « stricto sensu » des acteurs asiatiques

(petits porteurs chinois encouragés à investir en bourse et ayant pensé que « les arbres montent jusqu’au

ciel »). Cet éclatement a immédiatement impacté les bourses mondiales, non pas parce que des

investisseurs du monde entier ont subi des pertes mais en raison du contexte économique chinois et

notamment de la crainte d’un ralentissement sensible de la croissance chinoise. Compte tenu du poids de

la Chine dans le commerce et l’économie mondiale, la confiance des acteurs économiques et des

investisseurs financiers du monde entier pourrait en être durablement affectée, ce qui au final pourrait

impacter négativement la croissance mondiale. C’est la raison pour laquelle l’intervention des autorités

chinoises, qui ont décidé de relancer les investissements dans les infrastructures du pays pour un montant

de près de 200 milliards de dollars, et de la banque centrale qui a réagi le lendemain du krach en abaissant

ses taux d’intérêt, était essentielle pour rassurer les marchés financiers.

L’intervention des banques centrales apparait cruciale lors de l’éclatement d’une bulle financière, car, en

injectant des liquidités et/ou en réduisant les taux d’intérêt, elles peuvent contribuer significativement à

rétablir la confiance des investisseurs et à éviter que la crise financière affecte l’économie réelle via, d’une

part, une baisse de la consommation des ménages dont la richesse s’est réduite avec l’effondrement des

cours boursiers et, d’autre part, une restriction des sources de financement des entreprises.

EN SAVOIR PLUS

Notre dossier sur la crise financière

1

/

3

100%