Comptabilité Nationale et Circuit Économique - Cours

Système et Structure Economique

Chapitre I

La comptabilité nationale et le circuit économique :

Prolégomènes

I. les deux grandes approches de l'économie : Marché VS Circuit

On oppose généralement deux manières de représenter le fonctionnement d'une économie ce

sont deux approches complémentaires, les deux sont utiles.

a. Approche par le marché

Consiste à représenter l'économie comme un ensemble de marchés interconnectés.

Si on résonne sur un seul marché on a une approche en termes d'équilibre partiel.

Si on résonne sur tous les marchés simultanément on a une approche en termes d'équilibre

général.

b. Approche par le circuit

Elle relève de la macroéconomie, elle s'insère dans une optique keynésienne.

Dans l'approche par le circuit l'économie est représentée comme un ensemble de "secteurs" ou

d'agrégats ayant des relations spécifiques entre eux (la production la consommation

l'investissement...). L'économie se décrit par la relation des agrégats entre eux.

Caractéristiques en commun : elles soulignent toutes les deux l'interdépendance entre les

différentes composantes d'une économie mais, seule l'approche en termes de circuit correspond

à la perspective de la comptabilité nationale. La comptabilité nationale décrit l'économie

nationale comme un ensemble de flux monétaires transitant d'un type d'activité a un autre.

II. La comptabilité nationale: histoire, principes et objectifs

L'histoire de la comptabilité nationale est indissociable d'une part de l'histoire de la

macroéconomie et d'autre part du rôle de l'Etat dans les économies.

La comptabilité nationale émerge après la seconde guerre mondiale car il y avait un besoin de

reconstruction et donc l'état a dû intervenir mais devait savoir où engager les dépenses.

Dans les années 30 et 40 la plupart des pays développés vont chercher à se doter d'instruments

pour être en mesure de quantifier leur économie, les premiers agrégats apparaissent et sont

définis dans les années 30 et les premiers comptes nationaux dans les années 40.

L'ONU va entreprendre en 1953 de normaliser les comptes nationaux (établir des normes

communes a toutes les comptabilités, pour qu’elle soit comparable). La France ne va pas dans

un premier temps respecter le cadre défini par l'ONU. La principale raison est que la

comptabilité nationale française s'est construite dans un contexte économique et idéologique

particulier où il était considéré que le pilotage de l'économie devait être assuré par l'Etat. Aux

yeux de la France, la comptabilité nationale devait servir d'instrument de planification et

d'intervention pour l'Etat. La comptabilité nationale française est alors à cette époque beaucoup

plus détaillée que celle des pays anglo-saxons. Le système de comptabilité nationale français

est spécifique jusqu'aux années 70 car l'ONU décide d'aligner ses normes plus ou moins sur

celles de la comptabilité nationale française. Depuis les années 70 l'ONU a révisé à plusieurs

reprises ses normes. Les principales modifications ont eu lieu en 1993.

Comptabilité nationale est une organisation global détaillée et chiffrée de l'économie dans un

cadre comptable (cadre comptable = ensemble de conventions et des normes qui assure une

harmonisation et une cohérence dans le temps et dans l'espace des comptes nationaux).

Un élément arbitraire ou conventionnel dans la compta nationale est la notion d'économie

nationale. Un seul critère retenu pour délimiter la compta nationale, celui de la résidence.

L'économie nationale est l'ensemble des unités résidentes c'est à dire des unités qui ont un

centre d'intérêt sur le territoire économique (on y inclut les DOM mais pas les TOM ni Monaco).

On dit qu'une unité a un intérêt économique sur le territoire français si elle y effectue des

opérations économiques pendant au minimum 1 an (sans distinction de nationalité). Cette

définition peut poser un problème car on ignore l'importance du control exercé par une unité

résidente d'une autre économie nationale, sur les unités résidentes de l'économie française. La

comptabilité française adopte comme cadre temporel de référence l'année civile.

Dernier exemple de convention, c'est la définition des opérations économiques (exemple: les

investissements en armement à des fins militaires ne sont pas comptabilisés).

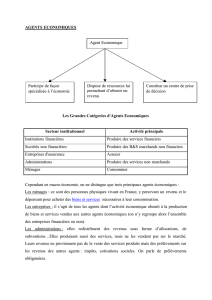

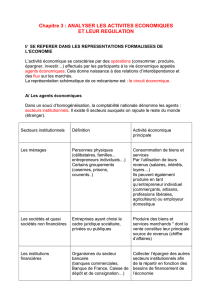

III. Les acteurs de l'économie nationale: les secteurs institutionnels

L'agente économique basique est l'unité institutionnel (= un acteur indépendant de la vie

économique composé d'une ou de plusieurs personnes physiques ou morales mais constituant

un centre unique de décisions autonomes dans l'exercice de sa fonction économique).

La comptabilité nationale regroupe les unités institutionnelles en secteurs institutionnels (retrace

toutes les opérations avec l'étranger):

- Les sociétés non financières

Comprennent toutes les unités non financières qui retirent au moins la moitié de leur

ressource de la vente de biens et services sur les différents marchés. On y retrouve

essentiellement des entreprises dont la principale fonction économique est la création

et/ou la distribution de biens et services (entreprises privées/publics ainsi que toutes les

unités de production publique même si elles sont considérées comme légalement

rattachées aux administrations publiques et certaines associations à but non lucratif

lorsqu'elles fournissent des services aux sociétés privées et qu'elles sont en partit financés

par ces dernière).

- Les ménages

Chaque individu vivant seul ou chaque groupe d'individus habitant un même domicile. Ils

ont deux grandes fonctions économiques :

∙Fourniture de facteurs de production (temps de travail, équipement et capitaux)

∙La consommation de biens et services pour satisfaire leurs besoins.

On considère comme relevant des ménages, les entrepreneurs individuels pour qu’il n’y ait

pas de distinction entre le patrimoine du ménage et de l'entreprise.

- Les sociétés financières

Il s’agit d’unités institutionnelles dont l'activité consiste principalement à assurer le

financement de l'économie. 3 activités:

∙Intermédiaire entre les agents non financiers en capacité de financement et ceux en

besoin de financement.

∙Transforme les capacités de financement de cours terme en moyen de financement de

long terme.

∙Elles assurent la circulation des moyens de payement existant ainsi que la création de

moyens supplémentaires (banques commerciale/de dépôt, caisse d'épargne…).

- Les administrations publiques

Ont pour fonctions principales la production de services collectifs non marchands et sont

principalement financé par les prélèvements obligatoires (Etat, collectivités locales et

administrations de sécurité sociale). Destiné à l’ensemble de la communauté, elles tirent

au minimum 50% de leur ressource des prélèvements obligatoires.

- Les institutions sans but lucratif au service des ménages (ISBLSM)

Produisent essentiellement des biens et des services destinés aux ménages, souvent

financés par des contributions volontaires des ménages et par des subventions de

l’administration.

- Reste du monde (RDM)

C'est un secteur fictif qui prend la forme d'un compte enregistrant toutes les relations

économiques entre unités non résidentes et résidentes.

IV. Les types d'opérations enregistrés dans la comptabilité nationale

Elle va enregistrer 3 grands types d'opérations:

- Les opérations sur biens et services

Elles décrivent leurs origines (soit par la production soit par les importations) ainsi que

l'utilisation qui est faites de ces biens et services (expl: La consommation finale, la

consommation intermédiaire, les exportations ou encore la FBCF (investissement au sens

large).

Par définition les ressources sont toujours égales aux emplois.

- Les opérations de répartition

Il s'agit de l'ensemble des opérations qui vont répartir la VA (répartition primaire) puis qui

vont redistribuer les revenus aux agents (c'est la répartition secondaire).

- Les opérations financières

Elles décrivent les variations des créances acquises ou cédées par les secteurs

institutionnels ainsi que les variations de dettes contractées ou remboursées.

Les opérations de biens et services sont décrites dans le TES (tableau entré/sorti).

Les opérations financières sont synthétisées dans le tableau des opérations financières.

Le TEE (tableau économique d'ensemble) synthétise l'ensemble des opérations.

1

/

4

100%