Prévisions économiques trimestrielles

PRÉVISIONS ÉCONOMIQUES TRIMESTRIELLES

Services économiques TD

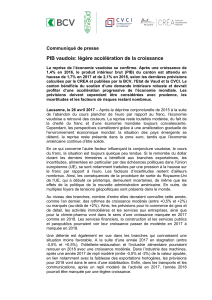

L’économie canadienne a repris du poil de la bête au troisième trimestre. Un rebond annualisé de 3,5

% de la croissance du PIB réel est survenu dans la foulée d’une remontée des exportations à la suite des

feux de forêt en Alberta. Or, ces bons résultats sont arrivés trop tard pour améliorer de manière signica-

tive le taux de croissance pour l’ensemble de 2016, estimé à 1,4 %. En effet, on trouve sous la surface une

économie qui lutte pour reprendre son élan. La saine progression de 0,3 % sur un mois enregistrée pour

nir le trimestre a été propulsée par une remontée de la production

énergétique à la suite des feux de forêt. En excluant l’énergie, la

croissance s’est chiffrée à 0,1 % seulement en septembre.

Les résultats sont essentiellement conformes à ceux que nous

avions décrits dans nos Prévisions économiques trimestrielles

de septembre. Nous comptons toujours sur une combinaison de

mesures de stimulation budgétaire, de stabilisation des investisse-

ments dans le secteur des ressources et d’une légère accélération

des exportations pour propulser la croissance à environ 1,8 % en

2017-2018 (graphique 1). Le taux de chômage devrait baisser

pour atteindre 6,8 % d’ici la n de 2018. Dans la même veine, on

s’attend à ce que les pressions inationnistes demeurent faibles.

L’ination de base, mesurée par l’ancienne mesure de prédilection

de la Banque du Canada, l’indice de référence (IPCX), devrait

demeurer en dessous de la cible de 2 % au moins jusqu’en 2018.1

PERSPECTIVES CANADIENNES INCERTAINES APRÈS

L’ÉLECTION DE DONALD TRUMP

Faits saillants

• Aprèsunpremiersemestreplutôtdifficile,l’économiecanadienneareprisdelavigueur,maisson

tauxdecroissanceseratoutdemêmelimitéà1,4%cetteannée.Celui-cidevraitêtreunpeuplus

élevél’anprochain,soit1,8%,maisnosprévisionssontunpeuplusincertainesenraisondesré-

sultatsdel’électionprésidentielleaméricaine.

• L’électionaétéimmédiatementsuivieparunehaussedestauxd’intérêtàlongterme.Cettehausse,

conjuguéeàderécentschangementsauxrègleshypothécairesfédérales,devraitrefroidirquelque

peulemarchédulogementcanadienen2017.

• Despointspositifsressortentpourl’économiecanadienne:lesinvestissementsdesentreprises

devraient cesser de peser sur la croissance (malgré l’incertitude postélectorale accrue), et les

dépensespubliquesdevraientlasoutenir.Ensomme,lesperspectiveséconomiquescadrentbien

aveclemaintiendutauxdirecteurdelaBanqueduCanadaà0,50%jusqu’audébutde2019.

15 décembre 2016

Beata Caranci, vice-présidente et économiste en chef 416-982-8067

Derek Burleton, vice-président et économiste en chef adjoint 416-982-2514

Brian DePratto, économiste principal 416-944-5069

@TD_Economics

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

T12016 T32016 T12017 T32017 T12018 T32018

GRAPHIQUE 1 : CROISSANCE ÉCONOMIQUE

CANADIENNE INFÉRIEURE À 2 %

Sources:Statistique Canada,ServiceséconomiquesTD.

Croissance duPIBréel,tauxannualisécorrigédesvariations

saisonnières,d'untrimestreàl'autre

Prévisions

Services économiques TD | www.td.com/economics

2

15 décembre 2016

La fourchette d’incertitude s’élargit

Même si nos prévisions de base restent à peu près

inchangées par rapport à septembre, nous reconnaissons que

l’éventail des résultats possibles au Canada s’est élargi à la

suite de l’élection présidentielle américaine. Les sources

d’incertitude les plus évidentes ont trait au commerce

international et à la politique budgétaire américaine. En

l’absence de politiques et d’échéanciers précis, nous avons

choisi de ne pas inclure d’hypothèses arbitraires dans nos

prévisions, d’autant plus que les conséquences des change-

ments de politiques pourraient être tant positives que néga-

tives. Depuis l’élection, la plupart des commentaires sur

le marché portent sur les répercussions défavorables d’un

plus grand protectionnisme commercial sur le Canada. Or,

en l’absence de politiques actives sur ce plan, les mesures

de réforme scale aux États-Unis pourraient entraîner une

hausse des investissements et des dépenses de consomma-

tion, ce qui soutiendrait la demande d’exportations pour

le Canada. Malheureusement, tant que nous n’aurons pas

une meilleure idée des politiques qui seront adoptées, les

entreprises canadiennes exerceront leurs activités dans un

contexte d’incertitude accrue.

Les exportateurs aux prises avec une plus grande

incertitude

La menace persistante de mesures commerciales poten-

tiellement défavorables devrait ainsi favoriser la prudence

en ce qui a trait aux décisions en matière d’investissement

et d’embauche des entreprises exportatrices canadiennes.

Cette prudence pourrait en outre reéter le risque d’érosion

de la compétitivité des coûts si les taux d’imposition des

entreprises et des particuliers américains sont abaissés dans

le cadre d’une plus vaste réforme.

Même avant l’élection, on pouvait déjà observer une

telle prudence chez les employeurs canadiens. La crois-

sance de l’emploi est restée stable au Canada, à près de 1 %

sur 12 mois au cours des derniers mois, maintenant le taux

de chômage à environ 7 %. Ce résultat cache toutefois un

grand changement dans la demande pour des postes à temps

partiel; le nombre total d’heures travaillées est demeuré

essentiellement inchangé en 2016. Fait peu surprenant, les

secteurs axés sur les exportations, comme la fabrication et

les services connexes, ont été à la traîne des autres secteurs.

Soulignons que nos prévisions précédentes tenaient déjà

compte de perspectives prudentes pour les investissements et

les exportations, et les événements des derniers mois n’ont

fait que renforcer notre point de vue. On s’attend toujours

à ce que les exportateurs canadiens prennent de l’essor

durant la période de prévision en raison de l’augmentation

régulière de la demande en provenance des États-Unis, mais

le rythme de croissance sera faible, surtout en comparaison

avec la croissance antérieure. Après deux années de recul,

les dépenses d’investissement dans le secteur des ressources

semblent enn s’être stabilisées. Voilà qui devrait retrancher

une importante source de baisse dans l’équation économique

canadienne (graphique 2). La seule stabilisation du com-

merce international et des investissements sufra à renforcer

la croissance pour l’ensemble du Canada. Ensemble, ces

deux secteurs ont retranché un point de pourcentage (pdp)

complet de la croissance du PIB en 2016. Étant donné qu’une

réduction de l’offre dans la foulée du récent accord de

l’OPEP devrait contribuer à soutenir le prix du pétrole dans

une fourchette de 50 à 60 $ US, des investissements dans

les friches industrielles du secteur pétrolier sont désormais

plus probables. Même si la remontée prévue par rapport

aux faibles niveaux actuels peut être qualiée d’anémique,

elle vaut tout de même mieux que la situation observée ces

deux dernières années.

Une hausse des taux d’intérêt et un resserrement de

la réglementation nuiront au logement

Depuis un certain temps, l’immobilier, aidé par un con-

texte de faibles taux d’intérêt, est un important moteur de

croissance pour le Canada; il se situe d’ailleurs près d’un

sommet historique en pourcentage du PIB. Le contexte a

récemment changé, et deux obstacles majeurs ont surgi :

hausse des taux d’intérêt et resserrement de la réglementa-

tion macroprudentielle.

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2014 2015 2016 2017 2018

GRAPHIQUE 2 : CONTRIBUTION DES

INVESTISSEMENTS DES ENTREPRISES À LA

CROISSANCE EN 2017-2018

Consommationetstocks

Exportationsnettes

Investissementrésidentiel

Investissementsdesentreprises

Dépensespubliques

PIB

Sources:StatistiqueCanada,ServiceséconomiquesTD.

Tauxdevar.sur12mois; contributionàlacroissance,enpdp

Prévisions

Services économiques TD | www.td.com/economics

3

15 décembre 2016

En ce qui a trait aux taux d’intérêt, les marchés ont réagi

rapidement après l’élection présidentielle américaine an de

tenir compte des répercussions potentiellement plus lourdes

de la politique budgétaire sur l’ination et la dette publique.

Cela s’est manifesté surtout du côté des taux d’intérêt à long

terme, le taux de l’obligation du Trésor américain à dix ans

ayant gagné 50 points de base dans les sept jours de bourse

suivant l’élection. Au Canada, les taux obligataires ont été

tirés vers le haut en raison de la réévaluation des attentes

qui s’est produite aux États-Unis et ailleurs dans le monde.

Le taux de l’obligation à cinq ans a atteint notre cible pour

la n de 2017 plus d’un an plus tôt que prévu. En ce qui

a trait aux perspectives pour les États-Unis, nous doutons

qu’une entente entre M. Trump et le Congrès en matière de

réformes scales et de dépenses d’infrastructure puisse ap-

porter le soutien nécessaire à la croissance et l’ination que

de nombreux investisseurs attendent à court terme. De plus,

l’an prochain apportera son lot d’incertitudes sur la scène

mondiale, y compris des élections déterminantes en Europe

et une décision en vertu de l’article 50 pour le Royaume-

Uni. Par conséquent, les taux obligataires devraient rester

élevés à l’échelle du globe, mais leur hausse pourrait être

limitée par un certain nombre de facteurs. C’est pourquoi

on ne s’attend pas à ce que les taux obligataires canadiens

connaissent une autre forte poussée. Même si c’était le cas,

nous pensons que la Banque du Canada s’y opposerait en

raison de ses prévisions de faible croissance économique.

La récente hausse des taux obligataires et hypothécaires

aura des effets négatifs sur l’activité dans le marché du

logement, lesquels seront ampliés par de nouvelles règles

d’admissibilité et des changements à l’assurance de porte-

feuille pour les prêteurs.

Ces changements à la réglementation limiteront la ca-

pacité d’emprunt de nombreux Canadiens et feront grimper

les coûts d’emprunt. Alors que les mesures de resserrement

antérieures n’avaient eu qu’un effet de courte durée, les

récents changements pourraient entraîner une plus grande

réaction de la part des acheteurs en raison de l’augmentation

simultanée des taux hypothécaires et de la plus grande sen-

sibilité aux taux d’intérêt dans des marchés où l’abordabilité

est limitée. Le meilleur taux hypothécaire xe sur cinq ans

a gagné près d’un quart de point depuis octobre, et de nou-

velles hausses sont attendues.

Les répercussions sur le marché ne devraient toutefois

pas être immédiates. En fait, il est plus probable que les

données indiquent une poussée de la demande à court

terme, en particulier à Toronto. En effet, les acheteurs ont

tendance à devancer leurs achats à l’annonce de change-

ments à la réglementation et aux taux hypothécaires, ce qui

devrait soutenir l’activité à l’approche de 2017. Cela dit,

on prévoit un ralentissement dans les marchés du logement

d’ici le troisième trimestre de 2017, et le processus devrait

s’intensier dans le courant de l’année. La seule inconnue

demeure la demande des investisseurs étrangers, qui pour-

rait soutenir les marchés plus longtemps que prévu. Les

acheteurs étrangers sont généralement moins sensibles aux

taux hypothécaires et peuvent être attirés par des marchés,

comme Toronto, où aucun changement d’ordre scal n’a

été imposé aux acheteurs étrangers.

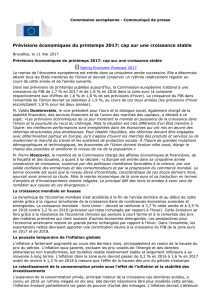

Dans le nouveau marché, les investissements devraient

retomber à peu près au même niveau qu’au début de 2015,

ce qui représente un rajustement de l’activité d’environ 4 %

(graphique 3). Ce rajustement s’apparente à celui observé

en 2010, mais échelonné sur deux ans. Encore une fois,

mentionnons que le marché de Toronto jouera ici un rôle

central. Même s’il aura vraisemblablement été attribuable

à des facteurs différents, le ralentissement enregistré à Van-

couver en 2016 donne un aperçu de ce qui attend Toronto

vers la n de 2017.

Dans un contexte de ralentissement de l’activité sur le

marché du logement, on s’attend à ce que les consommateurs

canadiens continuent d’accroître légèrement leurs dépenses

globales, mais à ce qu’ils délaissent les marchés du loge-

ment et de l’automobile pour se tourner vers des services

et des biens non durables. Les dépenses de cet ordre sont

généralement nancées par le revenu plutôt que par emprunt,

ce qui contribuera à stabiliser le ratio d’endettement élevé

des ménages canadiens.

97

98

99

100

101

102

103

104

105

2015 2016 2017 2018

GRAPHIQUE 3 : REPLI DE L'INVESTISSEMENT

RÉSIDENTIEL AUX NIVEAUX DE 2015

Sources:StatistiqueCanada, ServiceséconomiquesTD.

Investissement résidentiel,T12015=100

Prévisions

Services économiques TD | www.td.com/economics

4

15 décembre 2016

Les dépenses publiques apporteront un soutien

grandement apprécié

À mesure que l’apport du secteur privé à la croissance

diminue, les dépenses publiques devraient prendre le relais.

Nous avions raison de présumer que les plans de dépenses

d’infrastructure annoncés par le gouvernement plus tôt cette

année prendraient du temps à produire leurs effets. Nous

n’avions pas pris en compte l’effet bénéque des mesures de

stimulation dans nos prévisions de croissance du PIB pour

2016, mais nous prévoyons toujours un ajout de 0,3 pdp à

la croissance en 2017, et 0,2 pdp supplémentaire en 2018.

La Banque du Canada ne voudra pas contrebalancer

ces mesures de stimulation davantage. Étant donné que

les prévisions de croissance sufsent à combler l’écart de

production sur un horizon de deux ans, il faudrait que les

prévisions soient constamment déjouées pour obliger la

Banque à ajuster les taux d’intérêt (à la hausse ou à la baisse).

Autrement dit, nous nous attendons à ce que le taux directeur

soit maintenu à 0,50 % jusqu’au début de 2019. Le cas

échéant, il s’agirait de la plus longue période d’écart entre

les politiques monétaires canadienne et américaine depuis

la période de 1996 à 1999 (graphique 4). Cet écart entre

les taux à court terme nuira au dollar canadien, qui devrait

néanmoins proter d’une augmentation du prix du pétrole.

Notre prévision de base pour le huard suppose qu’il se main-

tiendra dans une fourchette relativement étroite de 74 à 76

cents US au cours de la période de prévision. Si, toutefois,

le Canada était frappé de plein fouet par une administration

américaine qui érige des barrières à l’importation ou fait

planer des menaces nuisant aux échanges commerciaux, le

huard pourrait perdre des plumes.

Les risques à l’égard de la politique monétaire demeur-

ent orientés à la baisse. Dans un récent communiqué, la

Banque du Canada a réitéré que, même si elle semble plus

favorable à un assouplissement, il lui en faudrait beaucoup

pour agir. Cela dit, si une nouvelle hausse des taux d’intérêt

à long terme (ou d’autres chocs) aux États-Unis mettait la

croissance de l’économie canadienne en péril, nous pensons

que la Banque du Canada réagirait. De fait, tout choc suf-

samment important pour reporter la résorption de l’écart

de production au-delà de l’horizon de deux ans nécessiterait

probablement un assouplissement, ferait peser des risques

sur les perspectives commerciales et pourrait entraîner une

surcorrection de l’investissement résidentiel.

Notes

1. Statistique Canada commencera à publier les trois nouvelles mesures de l’ination de base de la Banque du Canada plus tard ce mois-ci. Compte

tenu de l’écart de production important et persistant, ces mesures devraient aussi se situer en dessous de la cible de 2 % au cours des prochains

trimestres.

-1.0

-0.5

0.0

0.5

1.0

1.5

2014 2015 2016 2017 2018

GRAPHIQUE 4 : LA BANQUE DU CANADA

MAINTIENT SA PROPRE TRAJECTOIRE

Canada-É.-U.

Canada

États-Unis

Sources:Banque du Canada,Federal ReserveBoard,ServiceséconomiquesTD.

Taux directeurs,en%;écart,enpdp

Prévisions

Services économiques TD | www.td.com/economics

5

15 décembre 2016

T1 T2 T3 T4* T1P T2P T3P T4P T1P T2P T3P T4P

CANADA

Tauxciblefinancementunjour(%) 0.50 0.50 0.50 0.50 0.50 0.50 0.50 0.50 0.50 0.50 0.50 0.50

TauxbonsduTrésor3mois(%) 0.45 0.48 0.53 0.50 0.50 0.50 0.50 0.50 0.50 0.50 0.50 0.60

Rendem.oblig.d'État2ans(%) 0.54 0.52 0.52 0.81 0.65 0.70 0.70 0.75 0.80 0.90 0.95 1.00

Rendem.oblig.d'État5ans(%) 0.68 0.57 0.62 1.17 1.15 1.20 1.25 1.35 1.40 1.45 1.55 1.60

Rendem.oblig.d'État10ans(%) 1.23 1.06 1.00 1.79 1.70 1.75 1.80 1.90 1.90 2.00 2.05 2.15

Rendem.oblig.d'État30ans(%) 2.00 1.72 1.66 2.39 2.35 2.40 2.45 2.50 2.55 2.60 2.65 2.75

Écartoblig.10et2ans(%) 0.69 0.54 0.48 0.98 1.05 1.05 1.10 1.15 1.10 1.10 1.10 1.15

ÉTATS-UNIS

Tauxcibledesfondsfédéraux(%) 0.50 0.50 0.50 0.75 0.75 0.75 1.00 1.00 1.00 1.25 1.25 1.25

TauxbonsduTrésor3mois(%) 0.21 0.26 0.29 0.53 0.65 0.70 0.90 0.90 0.95 1.15 1.15 1.20

TauxbonsduTrésor2ans(%) 0.73 0.58 0.77 1.27 1.20 1.25 1.35 1.45 1.50 1.60 1.65 1.80

TauxbonsduTrésor5ans(%) 1.21 1.01 1.14 2.05 1.90 2.00 2.05 2.15 2.25 2.30 2.40 2.45

TauxbonsduTrésor10ans(%) 1.78 1.49 1.60 2.57 2.45 2.50 2.55 2.65 2.70 2.80 2.85 3.00

TauxbonsduTrésor30ans(%) 2.61 2.30 2.32 3.18 3.15 3.20 3.25 3.35 3.40 3.50 3.55 3.70

ÉcartbonsduTrésor10et2ans(%) 1.05 0.91 0.83 1.31 1.25 1.25 1.20 1.20 1.20 1.20 1.20 1.20

ÉCART CANADA - É.-U.

ÉcartbonsduTrésor3moisCan-É.-U. 0.24 0.22 0.24 -0.03 -0.15 -0.20 -0.40 -0.40 -0.45 -0.65 -0.65 -0.60

ÉcartbonsduTrésor10ansCan-É.-U. -0.55 -0.43 -0.60 -0.79 -0.75 -0.75 -0.75 -0.75 -0.80 -0.80 -0.80 -0.85

2017

2016

PERSPECTIVES DES INDICATEURS FINANCIERS

P:PrévisionduGroupeBanqueTDendatededécembre2016.Touteslesprévisionssontdefindepériode.Source:Bloomberg,BanqueduCanada,Réserve

Fédérale.*Endatedu14décembre2016.

2018

T1 T2 T3 T4* T1P T2P T3P T4P T1P T2P T3P T4P

Taux de change au dollar U.S.

Yenjaponais JPYparUSD 112 103 101 117 112 113 114 115 116 116 117 117

Euro USDparEUR 1.14 1.10 1.12 1.05 1.06 1.08 1.10 1.12 1.14 1.15 1.15 1.16

Livresterling USDparGBP 1.44 1.32 1.30 1.26 1.22 1.22 1.24 1.29 1.33 1.35 1.36 1.37

Taux de change au dollar canadien

DollarU.S. USDparCAD 0.771 0.769 0.762 0.753 0.741 0.741 0.746 0.746 0.752 0.758 0.763 0.766

Yenjaponais JPYparCAD 86.7 79.0 77.2 88.1 83.0 83.7 85.1 85.8 86.8 87.9 88.9 89.7

Euro CADparEUR 1.48 1.44 1.47 1.40 1.43 1.46 1.47 1.50 1.52 1.51 1.51 1.51

Livresterling CADparGBP 1.87 1.72 1.71 1.67 1.65 1.65 1.66 1.73 1.77 1.78 1.78 1.78

PERSPECTIVES DES DEVISES ÉTRANGÈRES

2018

P:PrévisionduGroupeBanqueTDendatededécembre2016.Touteslesprévisionssontdefindepériode.Source:Réservefédérale,

TDBG,Bloomberg.*Endatedu14décembre2016.

2017

2016

Devise

Taux de change

T1 T2 T3 T4* T1P T2P T3P T4P T1P T2P T3P T4P

Brut(WTI,$US/baril) 33 45 45 51 52 52 55 55 56 56 57 57

Gaznaturel($US/mBTU) 1.97 2.13 2.85 3.52 3.15 3.15 3.25 3.25 3.30 3.30 3.30 3.30

Or($US/oncetroy) 1182 1259 1335 1143 1250 1250 1275 1280 1300 1300 1350 1350

Argent($US/oncetroy) 14.9 16.8 19.6 16.8 17.3 17.8 18.3 18.8 19.00 19.00 19.50 19.50

Cuivre(cents/livre) 212 215 216 258 225 225 226 227 230 230 235 235

Nickel($US/livre) 3.86 4.00 4.65 5.17 5.10 5.00 4.75 4.75 5.00 5.00 5.25 5.25

Aluminium(cents/livre) 69 71 73 79 74 74 76 76 78 78 78 78

Blé($US/livre) 5.89 6.06 5.73 6.55 6.50 6.50 6.60 6.60 6.70 6.80 6.85 6.90

P:PrévisionduGroupeBanqueTDendatededécembre2016.Touteslesprévisionssontdesmoyennesdepériode.Source:Bloomberg,USDA

(Haver).*Endatedu14décembre2016.

2017

2016

PERSPECTIVES DES PRIX DES PRODUITS DE BASE

2018

6

7

8

6

7

8

1

/

8

100%