Nue-propriété - Le Fil Dentaire

LE FIL DENTAIRE

< < N°84 <Juin 2013

42

conseil éco

La nue-propriété –

Comment ça fonctionne?

En général, lorsque vous achetez un bien immobilier,

vous le faites en pleine propriété. Mais vous pouvez

acquérir la seule nue-propriété tandis qu’une tierce per-

sonne achète l’usufruit. Le bien est alors démembré.

Si vous achetez la seule nue-propriété, vous êtes pro-

priétaire du bien sans en avoir l’usage ou les revenus,

alors que l’usufruitier peut jouir de la chose et/ou en

percevoir les fruits sans être propriétaire.

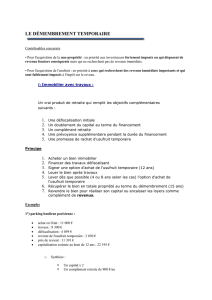

En matière d’investissement, le démembrement est réa-

lisé pour une période temporaire. Au terme, l’usufruit

rejoint gratuitement la nue-propriété.

Lorsque vous achetez la seule nue-propriété, pour com-

penser l’absence de revenus, une décote est calculée sur

le prix du bien en pleine propriété. Celle-ci est fonction

de la durée du démembrement et de la rentabilité du

bien (donc de l’emplacement). Elle peut ainsi varier

de 20 à 55 %. Et bien sûr, l’inverse est également vrai

pour l’usufruitier qui bénéficie également d’une décote.

Les formules de démembrement

en immobilier

Investissement en nue-propriété en immo-

bilier direct

Vous achetez la seule nue-propriété du bien et l’usufruit

est acquis par un bailleur social institutionnel. Cette for-

mule est bien encadrée par la loi. Le bailleur social paye

la taxe foncière, entretient le bien, l’assure et le loue. Au

terme, vous récupérez le bien en pleine propriété pour

l’occuper, le vendre ou continuer à le louer.

Exemple: nue-propriété de plusieurs appartements à

Courbevoie dont le bailleur social est une filiale de la

RATP pour loger ses salariés.

Cette formule existe également en immobilier direct

avec un bailleur classique mais la formule ne présente

pas les mêmes garanties.

Investissement en nue-propriété de parts

de SCPI de rendement

Les secteurs d’activités peuvent être les bureaux, les

commerces, les parkings, les EHPAD, les crèches…

Ces SCPI distribuent encore des revenus de l’ordre

de 5 % et plus. Certains investisseurs vont acquérir la

nue-propriété de ces parts de SCPI pour, au terme du

démembrement, disposer de revenus élevés ou encore

pour les céder en cas de besoin en capital.

L’avantage économique de la

formule

Vous achetez la nue-propriété avec une décote sur le prix

en pleine propriété. Vous avez ainsi accès à des biens

patrimoniaux dont le prix en pleine propriété est plutôt

élevé. Ainsi, le Docteur M. qui achète un trois pièces

plein sud à Courbevoie en nue-propriété pour seulement

230 519 € alors que la valeur en pleine propriété est

de 352 050 €.

D’autre part, vous n’êtes propriétaire que de la nue-pro-

priété, alors que la revalorisation du bien portera sur la

totalité de la propriété et ce, dès le jour de l’acquisition.

Ainsi, au terme du démembrement, vous bénéficierez de

la plus-value du marché immobilier sur la totalité de la

valeur du bien mais également de la valeur correspon-

dant à l’usufruit, en devenant pleinement propriétaire

du bien. Ainsi, le Docteur M. qui a acheté la nue-pro-

priété à Courbevoie, sera plein propriétaire d’un bien

d’une valeur estimée à 454 234 € si le marché progresse

de 1,5 % l’an.

Les avantages fiscaux et stratégies

ISF

La nue-propriété n’est pas imposée à l’ISF. C’est l’usu-

fruitier qui l’est sur la pleine propriété du bien (sauf

cas particulier). En revanche, depuis début 2013, les

emprunts liés à ce type d’acquisition ne peuvent plus

venir augmenter le passif de l’ISF.

L’investissement en nue-propriété recèle de nombreux avantages tant fiscaux

qu’économiques. Une formule avec des applications séduisantes qui peuvent

concerner un grand nombre d’entre vous.

Nue-propriété -

un investissement aux multiples

avantages… à découvrir

www.lefildentaire.com >43

Catherine BEL

Patrimoine Premier

CIF réf.sous n°A043000 par la CIP assoc. agréée par l’AMF

32 av. de Friedland, 75008 Paris

Tél. : 01 45 74 01 05 - Fax : 01 45 74 01 15

Email : [email protected]

AUTEUR

Ainsi, pour réduire votre assiette imposable à l’ISF, seule

solution : investir au comptant dans la nue-propriété.

Exemple 1: le Docteur V. déclare à l’ISF un patri-

moine de 1 350 000 €. Il investit 100 000 € en nue-

propriété dans un appartement à Amiens en plein cœur

de ville (ville dynamique avec un déficit d’offres loca-

tives en centre ville). Il réduit son patrimoine taxable de

100 000 € et passe alors sous le seuil fatidique et n’est

plus imposable à l’ISF pour quelques années,

Exemple 2: cette fois, c’est le docteur D. dont le patri-

moine est de 1 280 000 €. Il anticipe et souscrit la nue-

propriété de parts de SCPI de rendement pour un mon-

tant de 50 000 €, pour une durée de 5 ans avec une décote

de 20 %. Son assiette taxable devient 1 230 000 € et dans

5 ans il sera propriétaire de parts de SCPI de rendement

pour un montant de 62 500 € (estimées à 67 365 € après

revalorisation). Ses revenus pour sa retraite seront alors

estimés à 3 125 €, ce qui représente une rentabilité de

6,25 % par rapport à son prix d’achat !

Exemple 3: le Docteur M. a acheté à crédit, voici

10 ans, une nue-propriété de 98 000 €, en plein cœur

de ville. Elle est aujourd’hui estimée à 330 000 €

(le pourcentage de nue-propriété a augmenté + plus-

value sur le marché) et cette valeur est toujours non

imposée à l’ISF en totalité aujourd’hui !

Revenus fonciers

Si vous achetez à crédit la nue-propriété, les intérêts

d’emprunt sont déductibles et créent un déficit foncier

imputable sur vos autres revenus fonciers, bien sûr si

l’usufruit du bien est loué.

Attention, dans le cas d’une souscription de parts de

SCPI démembrées, les intérêts ne sont malheureuse-

ment pas déductibles.

Exemple: le Docteur P. perçoit 50 000 € de revenus

fonciers imposables dans la tranche à 45 % + 15,50 %

de prélèvements sociaux. Il achète un appartement en

nue-propriété à Toulouse sur le nouveau campus dédié

à l’aéronautique et au spatial, en centre ville pour un

montant de 138 600 € frais compris. Il finance en crédit

in fine au taux de 3,30 % sur 15 ans et les intérêts de cet

emprunt sont déductibles des 50 000 € de revenus fon-

ciers. Ses économies d’impôts sont estimées à 3 250 €

par an et à 50 790 € au total sur 15 ans pour un prix

de revient de 125 275 € (valeur en toute propriété de

220 000 € et de 275 000 € après revalorisation annuelle

de 1,5 %).

Déficits fonciers disponibles

L’acquisition d’usufruit portant sur des parts de SCPI

peut être une excellente solution si vous disposez de dé-

ficits fonciers non utilisés. Cette formule vous permettra

de percevoir des revenus fonciers exonérés d’impôts,

ce qui est d’autant plus intéressant que votre tranche

d’imposition + CSG est élevée (jusqu’à 60,50 % !).

Exemple: vous disposez de 50 000 € de déficits fon-

ciers. En achetant pour seulement 200 000 € d’usufruit,

vous percevez des revenus fonciers de 50 000 € par an

durant 5 ans, sur la base d’un rendement de 5 % l’an sur

la base de la pleine propriété de 1 000 000 €…

Résultats : vous encaissez 250 000 € défiscalisés durant

5 ans ! Soit un rendement de 25 % ! Attention, à ne pas

faire si vous êtes imposable à l’ISF car alors votre base

imposable augmentera de la valeur en pleine propriété.

Transmission de patrimoine

Que ce soit à l’occasion d’une succession ou d’une do-

nation, il s’agit d’évaluer le patrimoine pour calculer

les droits de mutation.

Or, ici la transmission se fait uniquement sur la nue-

propriété. Les droits sont donc réduits car ils sont cal-

culés sur la seule valeur de la nue-propriété. Alors que

nécessairement, le bénéficiaire sera propriétaire à terme

de la toute propriété ! D’où une économie sur les droits

de mutation… variable selon la situation de chacun et

selon la durée de l’usufruit.

Conclusion

Décidément, investir en nue-propriété présente de

nombreux atouts, sans compter l’absence de souci de

gestion : pas de locataire, pas de coût de gestion, pas

de travaux d’entretien… et des avantages fiscaux. Bref

que du bonheur ! u

© asrawolf - Fotolia.com

1

/

2

100%