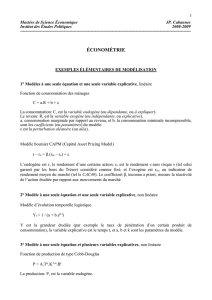

Une approche moderne

Introduction à

l'économétrie

Introduction à

l’économétrie

Une approche moderne

Jeffrey M. Wooldridge

Traduction de la 5e édition américaine

par P. André, M. Beine, S. Béreau, M. de la Rupelle, A. Durré,

J.-Y. Gnabo, C. Heuchenne, M. Leturcq et M. Petitjean

Compléments

en ligne gratuits

• Bases de données

• PowerPoint*

• Manuel des solutions*

• QCM*

* réservés aux enseignants

www.deboecksuperieur.com

Introduction à

l'économétrie

OUVERTURES ÉCONOMIQUES

Introduction à

l’économétrie

Une approche moderne

Jeffrey M. Wooldridge

Traduction de la 5

e

édition américaine

par P. André, M. Beine, S. Béreau, M. de la Rupelle, A. Durré,

J.-Y. Gnabo, C. Heuchenne, M. Leturcq et M. Petitjean

ÉCONOMIQUES

OUVERTURES

BALISES

© De Boeck Supérieur s.a., 2015 1re édition

Fond Jean Pâques, 4 – B-1348 Louvain-la-Neuve

Pour la traduction française

Tous droits réservés pour tous pays.

Il est interdit, sauf accord préalable et écrit de l’éditeur, de reproduire (notamment par photocopie)

partiellement ou totalement le présent ouvrage, de le stocker dans une banque de données ou de le

communiquer au public, sous quelque forme et de quelque manière que ce soit.

Imprimé en Belgique

Dépôt légal:

Bibliothèque nationale, Paris: juin 2015 ISSN 2030-501X

Bibliothèque royale de Belgique, Bruxelles: 2015/13647/007 ISBN : 978-2-8041-7131-5

Ouvrage original :

Introductory Econometrics. A modern Approach, 5th edition, by Jeffrey M. Wooldridge

© 2013, 2009 South-Western, Cengage Learning

Pour toute information sur notre fonds et les nouveautés dans votre domaine

de spécialisation, consultez notre site web : www.deboecksuperieur.com

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

1

/

56

100%