Téléchargez le document au format PDF

Guide des chaînes thématiques - Février 2004 1

Guide des chaînes thématiques

Février 2004

Guide des chaînes thématiques - Février 20042

Association des Chaînes du Câble et du Satellite

A.C.C.e.S.

17, rue Hamelin 75116 Paris

Tel : 01.47.04.24.09 - Fax : 01.47.04.27.94

www.acces.tv

Avec la participation de :

Centre National de la Cinématographie

Direction de l'audiovisuel

Service des études, des statistiques et de la prospective

12, rue de Lübeck 75784 Paris CEDEX 16

Tél. : 01.44.34.38.26 - Fax : 01.44.34.34.55

www.cnc.fr

Conseil Supérieur de l’Audiovisuel

Direction des opérateurs audiovisuels

Direction des programmes

Service de l’information et de la documentation

Tour Mirabeau

39-43, quai André Citroën 75739 Paris Cedex 15

Tél : 01.40.58.38.00

www.csa.fr

Syndicat National de la Publicité TéléVisée

1, quai du Point du Jour 92656 Boulogne Cedex

Tél : 01.41.41.43.21 - Fax : 01.41.41.43.30

Mail : pubtv@snptv.org

www.snptv.org

Réalisé par :

Les nouveaux paysages audiovisuels

6, rue Jules Simon 92100 Boulogne-Billancourt

Tél : 01.41.31.99.21

Avec le soutien de :

Direction du Développement des Médias

Département des statistiques, des études et de la documentation sur les médias

69, rue de Varenne 75348 Paris 07 SP

www.ddm.gouv.fr

Guide des chaînes thématiques - Février 2004 3

Sommaire

Sommaire

Avant-propos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

Données démographiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

I. Les abonnements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

II. Le profil des abonnés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

Le poids économique du secteur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

I. Croissance zéro pour les chaînes en 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

II. Les raisons de la stagnation du chiffre d’affaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

III. Des disparités importantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

IV. Une amélioration du résultat global . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

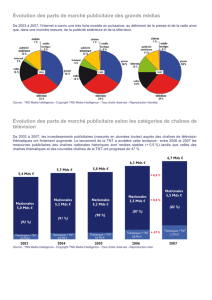

La ressources publicitaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .31

I. 2002, une année paradoxale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .31

II. Les investissements publicitaires par thématique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .33

III. Un support publicitaire spécifique et complémentaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

IV. Le profil des secteurs annonceurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .35

V. L’organisation de la régie publicitaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

La distribution - Pénétration, acteurs et caractéristiques de l’offre . . . . . . . . . . . . . . . . . .41

I. Le câble . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .41

II. Le satellite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .44

III. Panorama des principales offres d’abonnement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45

IV. Les intentions d’abonnement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

L’emploi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49

Guide des chaînes thématiques - Février 20044

Guide des chaînes thématiques - Février 2004 5

L’apport des chaînes thématiques dans la production française . . . . . . . . . . . . . . . . . . . . .51

I. Une augmentation continue des investissements et des commandes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52

II. Les chaînes thématiques les plus impliquées dans la production . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .53

III. Les grandes tendances par genre de programmes produits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .55

IV. La diffusion des oeuvres audiovisuelles sur les chaînes thématiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .60

L’audience . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63

I. Une mesure comportementale de l’audience . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63

II. La part d’audience des chaînes thématiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64

III. Répartition des chaînes thématiques selon leur part d’audience . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .67

La couverture des chaînes thématiques dans les magazines de télévision . . . . . . . . . . . . .69

I. La place des chaines thématiques dans les grilles de programmes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .69

II. La place rédactionnelle accordée aux chaînes thématiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .71

Le cadre juridique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .73

I. Le cadre applicable aux chaînes thématiques conventionnées en matière de soutien à la production . . . . . . . . . . . .73

II. L’ouverture à la télévision des secteurs interdits de publicité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .75

III. Le projet de loi sur les communications électroniques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .76

Les services interactifs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .77

I. De la télévision numérique à la TVI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .77

II. Typologie des services interactifs proposés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .77

III. Un trafic important : générateur de revenus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .79

IV. Perspectives . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .80

Les nouveaux réseaux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .81

I. Le lancement de la télévision numérique terrestre . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .81

II. Les développements ADSL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .82

Les chaînes thématiques dans les principaux pays européens . . . . . . . . . . . . . . . . . . . . . .83

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

1

/

87

100%