Situation économique et financière des Pays-Bas

A M B A S S A D E D E F R A N C E A U X P A Y S - B A S - S E R V I C E É C O N O M I Q U E

S

Si

it

tu

ua

at

ti

io

on

n

é

éc

co

on

no

om

mi

iq

qu

ue

e

e

et

t

f

fi

in

na

an

nc

ci

iè

èr

re

e

d

de

es

s

P

Pa

ay

ys

s-

-B

Ba

as

s

juin 2011

© DG Trésor

Après la contraction historique du PIB en 2009 (-3,9%), l’économie néerlandaise a profité à plein de la

forte reprise du commerce mondial pour entamer une reprise solide (1,8%) qui devrait se poursuivre cette

année et l’année prochaine. Les Pays-Bas s’engagent ainsi sur un sentier de croissance relativement

modéré, en ligne avec le reste de la zone euro, mais restent très dépendants de la conjoncture extérieure.

Le tassement des échanges mondiaux, qui restent le véritable moteur de la croissance néerlandaise, la

faiblesse relative de la demande intérieure et le maintien de certains risques importants ne doivent pas

occulter les fondamentaux sains de l’économie néerlandaise : un marché de l’emploi efficient, des finances

publiques largement sous contrôle, des entreprises compétitives…

Evolutions du PIB

Une reprise solide mais relativement modérée à court terme

Croissance du PIB (en %)

Source : CBS, CPB et Eurostat

Contributions à la croissance du PIB (en %)

Source : CPB

Prévisions de croissance

2011

2012

2013

CPB (mars)

1,75

1,5

-

FMI (mai)

1,5

1,5

-

CE (mai)

1,9

1,7

-

OCDE (mai)

2,3

1,9

-

DNB (juin)

2,2

1,7

2,1

CPB (juin)

2

1,75

-

Les dernières prévisions économiques (CPB) revoient légèrement à la hausse d’un quart de

point les prévisions de croissance pour 2011 et 2012, à respectivement +2% et +1,75%, en

raison d’un bon premier trimestre et d’une évolution plus favorable qu’anticipée du commerce

mondial. A ce rythme, les Pays-Bas retrouveraient début 2012 leur niveau de PIB pré-crise. La

grande récession aura ainsi coûté quatre années de croissance à l’économie néerlandaise.

Après un solide quatrième trimestre 2010, les Pays-Bas ont enregistré une croissance du PIB de

0,9% au premier trimestre 2011. Il s’agit du septième trimestre de croissance consécutif pour

l’économie néerlandaise et de la plus forte progression en rythme annuel depuis trois ans. Cette

croissance trimestrielle élevée est le fait du rebond de l’investissement, en particulier dans

l’immobilier. Les derniers évènements internationaux (Japon, révolutions arabes) n’ont pas eu

d’impact significatif sur la conjoncture néerlandaise.

Les exportations restent le moteur principal de la reprise et constituent les trois quarts de la

croissance néerlandaise cette année. La croissance néerlandaise retrouve progressivement un

profil un peu plus équilibré. La demande extérieure retrouve des niveaux plus « classiques »

suite au ralentissement du commerce mondial et la demande intérieure contribue, bien

qu’encore modérément, à la croissance, en particulier la consommation des ménages et

l’investissement productif. Sous l’effet des plans d’austérité budgétaire et malgré la poursuite

de la hausse des dépenses publiques de santé, la demande publique ne contribue plus cette

année à la progression du PIB.

Les incertitudes sur l’évolution de la conjoncture restent particulièrement fortes. Sur un plan

intérieur, l’évolution du marché immobilier représente le principal risque. L’aggravation de la

crise des risques souverains pourrait également impacter la zone euro et fragiliser le secteur

financier néerlandais malgré une exposition limitée. Le prix du brut pourrait également souffrir

d’une éventuelle instabilité politique dans certains pays producteurs dans le monde arabe.

Enfin, la dépendance des Pays-Bas envers le marché européen (75% des exports) renforce leur

vulnérabilité à des effets récessifs liés à une consolidation budgétaire simultanée en Europe.

-5

-4

-3

-2

-1

0

1

2

3

4

5

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Zone euro

Pays-Bas

-5

-4

-3

-2

-1

0

1

2

3

2009

2010

2011

Exportations

Demande publique

Investissement

Inv. Immobilier

Consommation

Croissance

Situation économique et financière des Pays-Bas - 22 juin 2011 - @ DG Trésor

A M B A S S A D E D E F R A N C E A U X P A Y S - B A S - S E R V I C E É C O N O M I Q U E

- 2 -

Les échanges

Les exportations : un moteur qui ralentit

Evolution des échanges en volume en %

Glissement annuel

Source : CBS, données CJO

L’économie néerlandaise est l’une des plus ouvertes de l’UE. Comme lors des cycles

conjoncturels précédents, la demande extérieure a ainsi dans un premier temps constitué le

moteur quasi-exclusif de la reprise. Les exportations néerlandaises ont été tirées par la forte

reprise du commerce international dès la mi-2009. Ce dernier a pratiquement compensé en

2010 la chute subie pendant la crise. Malgré un ralentissement de la conjoncture mondiale, la

demande internationale adressée aux Pays-Bas a poursuivit sa reprise au premier trimestre

2011. La faiblesse de l’évolution des réexportations (44% des exports) cache le bon

comportement à l’export des produits néerlandais qui se maintiennent au premier trimestre et

continuent de tirer la machine industrielle. Les perspectives de ralentissement laissent

cependant entrevoir pour 2011 une croissance des exportations néerlandaises plus conforme à

son rythme moyen de long terme, autour de 6 à 7%. Le pays reste très dépendant de la

conjoncture mondiale et subit le ralentissement de la croissance du commerce mondial.

Un relai intérieur ?

Une demande intérieure en voie (lente) de rétablissement

Consommation des ménages et confiance

Evolution en % en glissement annuel

Alors que la croissance des échanges mondiaux se tasse, la demande intérieure peine à prendre

le relai même si elle commence à contribuer positivement à la croissance. La fin des plans de

relance affecte la demande publique et la reprise de la consommation privée reste modérée. La

consommation, après plusieurs trimestres de consolidation, baisse d’un demi-point au premier

trimestre. Il s’agit néanmoins d’un résultat plutôt satisfaisant dans un contexte de baisse du

pouvoir d’achat des ménages liée à la modération salariale et la hausse de l’inflation et de

faible consommation énergétique due à la douceur de l’hiver. Le resserrement de la politique

budgétaire, l’importance de la modération salariale, la fragilité du marché immobilier ou encore

les mesures de redressement des organismes de retraite continueront de peser sur la

consommation malgré des perspectives stables de l’emploi. La confiance des consommateurs

reste d’ailleurs à un niveau relativement bas, principalement en raison des incertitudes

internationales. Le taux d’épargne légèrement en baisse en 2010 montre que la faible

progression de la consommation des ménages est bien due à la baisse du pouvoir d’achat et à

des effets richesse encore négatifs en raison de la poursuite de la baisse des prix de

l’immobilier et non à une augmentation de l’épargne de précaution des ménages.

Face à la chute de la production (-5 % en 2009) et des taux d’utilisation des capacités,

l’investissement privé s’est effondré en 2009 (-18%). L’investissement des entreprises

progresse de nouveau depuis la fin de l’année dernière pour la première fois en deux ans.

L’investissement progresse au premier trimestre de plus de 10%. Après deux années noires, le

secteur de la construction à notamment profité d’un hiver particulièrement clément et sec pour

entamer un processus de rattrapage. Les entreprises néerlandaises ont finalement plutôt bien

résisté à la crise et affichent une bonne situation financière ainsi qu’une confiance en hausse

qui retrouve depuis le troisième trimestre des niveaux positifs. Tous les secteurs industriels

anticipent des investissements en hausse cette année.

Inflation

Une inflation encore largement importée

Taux d’inflation annuel (IPCH)

Source : CBS

Après une année 2010 de hausse modérée mais quasi continue des prix, les Pays-Bas

enregistrent au premier trimestre une inflation annuelle stable à 2%. Les chiffres pour les mois

d’avril et mai montrent une nouvelle progression des prix du fait de la hausse des prix du gaz et

de l’essence, mais aussi des denrées alimentaires. Si l’inflation devrait encore progresser au

cours de cette année, il s’agit pour l’instant principalement d’une inflation importée qui ne

trouve encore que peu de relais intérieurs en raison de la modération salariale et de la faible

progression de la demande intérieure et devrait donc rester mesurée à court terme. L’inflation

néerlandaise reste parmi les plus faibles au sein de la zone euro principalement en raison du

décalage d’indexation des prix de l’énergie aux Pays-Bas.

-40

-30

-20

-10

0

10

20

30

40

-4

-3

-2

-1

0

1

2

3

4

2007

T3

2008

T1

2008

T3

2009

T1

2009

T3

2010

T1

2010

T3

2011

T1

Consommation (données CJO)

Confiance des ménages (niveau, éch. droite)

-0,5

0,5

1,5

2,5

3,5

août-08

nov.-08

févr.-09

mai-09

août-09

nov.-09

févr.-10

mai-10

août-10

nov.-10

févr.-11

mai-11

Zone euro

Pays-Bas

-20

-15

-10

-5

0

5

10

15

20

25

avr.-08

août-08

déc.-08

avr.-09

août-09

déc.-09

avr.-10

août-10

déc.-10

avr.-11

Imports

Exports

Situation économique et financière des Pays-Bas - 22 juin 2011 - @ DG Trésor

A M B A S S A D E D E F R A N C E A U X P A Y S - B A S - S E R V I C E É C O N O M I Q U E

- 3 -

Marché immobilier

L’immobilier peine à repartir

Source : CBS, cadastre

Si la structure du marché du logement néerlandais a semblé préserver le pays de la formation

d’une bulle immobilière, les prix de l’immobilier résidentiel n’ont cessé de baisser depuis début

2009. Ils enregistrent une nouvelle baisse de 2% en 2010 après une chute de 3,3% l’année

précédente. Le nouveau tassement de ces derniers mois (-0,5% encore au premier trimestre)

laisse supposer, contrairement aux anticipations de la fin-2010, que les prix de l’immobilier

connaîtront en 2011 une troisième année de baisse consécutive. Pourtant, après une chute du

nombre de logement vendu de plus de 30 % en 2009, et en partie en raison de conditions

d’emprunt rendues plus difficiles, le volume des affaires se stabilise à des niveaux près de deux

fois moindre que pré-crise alors que le stock de logements à vendre a pratiquement doublé. Le

marché des locaux commerciaux est également confronté à un problème de locaux vacants

neufs et anciens, ce qui entraîne notamment une dévaluation de la valeur vénale. La poursuite

de la baisse des prix fait peser un risque sur le rétablissement de la consommation ; les ménages

pouvant se tourner vers une épargne plus importante afin de compenser les forts effets de

richesse négatifs. Une stabilisation pourrait au contraire favoriser la confiance.

Taux de chômage (%)

Un marché de l’emploi performant

Source : CBS, déf. nationale, données CVS

Les Pays-Bas se distinguent toujours par le taux de chômage le plus faible en Europe avec un

taux harmonisé de 4,2% en avril selon Eurostat, contre 9,9% en moyenne dans la zone Euro. Le

taux de chômage néerlandais a relativement peu augmenté pendant la crise. Le marché de

l’emploi s’est avéré plus flexible qu’anticipé. Les entreprises néerlandaises ont été également

réticentes à laisser partir du personnel qu’elles avaient eu beaucoup de mal à recruter sur la

période précédente. Le nombre de chômeurs baisse depuis le début de l’année 2010 pour

atteindre 392 000 chômeurs au mois d’avril 2011. Les perspectives pour l’année prochaine

s’améliorent encore (4% prévu pour 2011 en définition internationale). Enfin, l’emploi des

jeunes et des moins qualifiés, traditionnellement plus difficile, évolue particulièrement

favorablement. Le marché ne montre pour l’instant pas de signe évident de tension et les

salaires progressent peu (1% en 2010) contribuant à entamer le pouvoir d’achat qui devrait

continuer à baisser ces deux prochaines années.

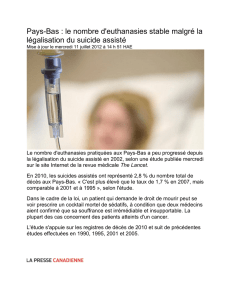

Secteur financier

Secteur financier : vers la fin de la convalescence ?

Montants des interventions étatiques

Montants en millions d’euros

31/12/2010

Participations (Fortis/ABN)

27 971

Renforcement de capitaux

(ING, AEGON, SNS)

7 065

Prêts (Fortis/ABN, Islande)

6 010

Couvertures (ING)

13 084

Garanties Interbancaires

39 948

Participation EFSF/ESM

28 818

Prêts Grèce

1 248

Source : Cour des comptes, mai 2011

Très exposés internationalement, les établissements financiers néerlandais ont été pris dans la

tourmente de la crise financière internationale, obligeant l’Etat néerlandais à intervenir

massivement à travers des nationalisations, des injections de capital, des prêts et des garanties.

Suite à la crise financière, le paysage du secteur financier néerlandais est profondément

transformé. Les deux principaux établissements financiers d’envergure mondiale ABN-Amro

(encore aux mains de l’Etat) et ING se replient pour le premier principalement sur le marché

national, et pour ING sur le marché européen et l’activité bancaire, mettant ainsi un terme à des

années d’expansion et au modèle de la bancassurance.

Si la profitabilité des banques néerlandaises progresse et que ces dernières retrouvent une

capacité de financement autonome, le risque systémique lié à la crise grecque continue de faire

planer de fortes incertitudes et ce malgré une exposition bancaire limitée aux pays européens en

difficulté.

La crise financière a également dégradé la situation financière des fonds de pension

néerlandais. Des mesures de redressement ont commencé à être prises, pesant sur la confiance

des ménages et leur revenu disponible. Dans le cadre de la réforme de la retraite, le système

subira prochainement des évolutions importantes le rendant moins généreux et surtout plus

dépendant des aléas de la finance et des évolutions démographiques.

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

-6

-4

-2

0

2

4

6

janv.-07

juil.-07

janv.-08

juil.-08

janv.-09

juil.-09

janv.-10

juil.-10

janv.-11

Nombre de logements vendus (éch. droite)

Prix logements existants (évolution en %, y/y)

3,5

3,75

4

4,25

4,5

4,75

5

5,25

5,5

5,75

6

nov.-06

avr.-07

sept.-07

févr.-08

juil.-08

déc.-08

mai-09

oct.-09

mars-10

août-10

janv.-11

Situation économique et financière des Pays-Bas - 22 juin 2011 - @ DG Trésor

A M B A S S A D E D E F R A N C E A U X P A Y S - B A S - S E R V I C E É C O N O M I Q U E

- 4 -

Finances publiques

La consolidation budgétaire : priorité du gouvernement

Solde budgétaire UEM (% PIB)

Dette publique UEM (% PIB)

Source : CBS, CPB et Eurostat

La crise économique et financière a provoqué une détérioration budgétaire très importante,

mettant une nouvelle fois en évidence la forte cyclicité des finances publiques néerlandaises. A

partir d’un solde budgétaire en excédent en 2008 (+0,6% PIB), les Pays-Bas ont enregistré un

déficit de 5,4% PIB en 2009 et 2010. L’amélioration des perspectives économiques et les

mesures de consolidation amélioreront rapidement l’état des finances publiques néerlandaises.

Le déficit public devrait passer sous les 4% cette année.

Principalement sous l’effet des interventions de l’Etat pour garantir la stabilité du secteur

financier à partir de l’automne 2008, la dette publique est passée de 45,5% du PIB en 2007 à

58% en 2008. Le déficit budgétaire entretient aujourd’hui une dette publique qui plafonnera dès

2012 à moins de 65% PIB et dont l’évolution à moyen terme devrait être freinée par les efforts

annoncés de réduction du déficit.

Le gouvernement de Mark Rutte s’est en effet engagé dans l’accord de coalition sur une

consolidation budgétaire nette de 18 mds € (3% PIB) d’ici 2015. L’effort de consolidation porte

essentiellement sur le volet dépense et la diminution du périmètre d’intervention de l’Etat. Il

s’agit d’un effort particulièrement conséquent pour un pays dont la situation financière est

relativement favorable par rapport à ses voisins. Cette trajectoire devrait permettre aux Pays-

Bas de passer sous la barre des 3% de déficit dès 2012, soit un an avant les recommandations

européennes, sans pour autant atteindre l’équilibre budgétaire en fin de législature en raison des

effets macro-économiques inévitables d’une telle réduction de la dépense publique.

Chiffres clés de l’économie néerlandaise

2008

2009

2010

2011*

2012*

Croissance PIB

1,9

-3,9

1,8

2

1,75

Inflation (IPC – fin de période)

2,5

1,2

1,3

2,25

2,25

Chômage (taux, déf. int.)

3,7

4,5

4,25

4

Importations de biens

3,3

-10,3

11,7

5,25

4,25

Exportations de biens (hors énergie)

-1,2

-9,2

12,8

6,75

5,75

Investissement privé (hors logement)

7,1

-18,2

-1,5

5,75

4,25

Consommation publique

3

4

0,8

-0,25

-0,75

Consommation privée

1,1

-2,5

0,3

0,5

0,5

Salaires contractuels secteur privé

3,5

2,7

1

1,5

2,5

Pouvoir d’achat

0,1

1,8

-0,4

-1

-1,25

Production

1,7

-5,4

1,8

2,75

2

Prélèvements obligatoires (% PIB)

39,1

38,2

38,5

38,9

39,1

Dette publique UEM (% PIB)

58,2

60,8

62,8

64,1

64,5

Solde budgétaire UEM (% PIB)

0,6

-5,4

-5,4

-3,7

-2,2

Source : CPB, * projections (21 juin 2011)

Copyright

Tous droits de reproduction réservés, sauf autorisation

expresse du Service Économique de LA HAYE (adresser les

demandes à lahaye@missioneco.org.).

Clause de non-responsabilité

Le Service Économique s’efforce de diffuser des informations

exactes et à jour, et corrigera, dans la mesure du possible,

les erreurs qui lui seront signalées. Toutefois, il ne peut en

aucun cas être tenu responsable de l’utilisation et de

l’interprétation de l’information contenue dans cette

publication.

Auteur :

Service Économique

Adresse : Koninginnegracht 14 A

LA HAYE, BT 2514 AA

PAYS-BAS

Rédigée par : Brendan GARREC

Revue par : Claire THIRRIOT

Version du 22 juin 2011

-7

-6

-5

-4

-3

-2

-1

0

1

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Pays-Bas

Zone euro

45

50

55

60

65

70

75

80

85

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Pays-Bas

Zone euro

1

/

4

100%