M. Harribey, attac France ( PPT - 581 ko)

Banque centrale, banques,

politique monétaire,

démocratisation de la monnaie

Jean-Marie Harribey

2012

http://harribey.u-bordeaux4.fr

http://alternatives-economiques.fr/blogs/harribey

QuickTime™ et un

décompresseur

sont requis pour visionner cette image.

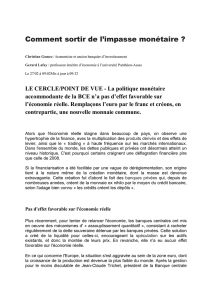

Le contexte

•Crise globale du capitalisme : économique,

sociale et écologique

•La dette publique est une conséquence de la

crise et non une cause

•Réaction des classes dominantes : ajustement

structurel

•Gouvernements : austérité

•Au niveau européen : après le verrouillage de la

politique monétaire entre les mains de la BCE,

celui de la politique budgétaire (TSCG et MES)

Crise capitaliste : le taux de profit 1960-2008 (%)

USA, G4 (USA, F, A, RU), UE3 (F, A, RU)

0

5

10

15

20

25

30

35

1960

1967

1974

1981

1988

1995

2002

USA

G4

UE3

Crise = triple incapacité de la finance

•Incapacité à créer de la valeur (Marx) : le capital

ne peut se valoriser sans exploiter la force de

travail

•Incapacité d’aller au-delà d’un seuil de cette

exploitation sous peine de surproduction, les

bulles financières faisant illusion

•Incapacité à faire reculer les limites de la planète

malgré la tentative de tout marchandiser

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

/

21

100%