Télécharger le fichier

Doc. a le « carré magique » de Nicholas Kaldor

France 1960

Loi d’Okun

Relation de Phillips

PIB : taux de croissance économique en volume en %

BTC : Solde de la balance des transactions courantes

en % du P.I.B.

INFL : taux de variation des prix en %

CHO : taux de chômage en % de la population active

Données INSEE, Banque de France et F.M.I.,

Générateur de carré magique, Académie de Versailles

http://www.ses.ac-versailles.fr/extras/bd/carre/carre.html

Doc. a le « carré magique » de Nicholas Kaldor

France 1960 France 1980

France 2009 France 2015

Doc. a le « carré magique » de Nicholas Kaldor

France 2015

Etats-Unis vs France 2015 Allemagne vs France 2015

Espagne vs France 2015

Doc. a le « carré magique » de Nicholas Kaldor

Pour 2015

(données du FMI publiées en nov. 2015) :

France

Allemagne

Espagne

Roy.-Uni

États-Unis

Japon

Taux de croissance en %

1,0

1,5

1,7

2,7

3,1

0,8

Taux d’inflation en %

0,9

1,2

0,6

1,8

2,1

2,0

Solde de la balance courante en % du P.I.B.

-1,0

5,2

0,4

-3,8

-2,6

1,1

Taux de chômage en %

10,0

5,8

23,5

5,8

5,9

3,8

http://www.imf.org/external/pubs/ft/weo/2014/02/weodata/index.aspx

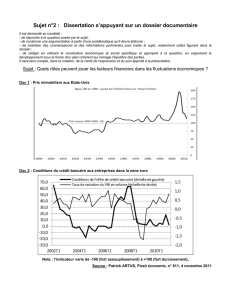

Doc. c la théorie quantitative de la monnaie

Formulation de Fisher

M V = P T

M : Masse monétaire

V : Vitesse de circulation de la monnaie

P : niveau général des Prix

T : volume des Transactions

Irving FISHER,

Le pouvoir d’achat de la monnaie, 1911

Formulation de Cambridge

Md : demande d’encaisses nominales

k : constante qui représente la fraction du

revenu réel que les agents désirent conserver

sous forme d’encaisses monétaires pour

assurer leurs transactions

P : niveau général des Prix

Y : revenu réel

Arthur C. PIGOU "The Value of Money",

Quarterly Journal of Economics, 1917

Yk

P

Md

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%