rfdl2006_conjoncture

De l’économie mondiale

aux finances locales françaises

De l’économie mondiale

aux finances locales françaises

Panorama de

la conjoncture économique

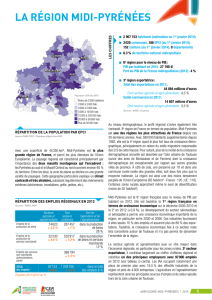

Anton Brender

Chef économiste de Dexia Asset Management

Source : IMF

(*) Hors nouveaux pays industrialisés d’Asie

0

1

2

3

4

5

6

7

8

82 85 88 91 94 97 00 03 06

Économies industrialisées*

Économies émergentes

Monde

Croissance du PIB

(%rythme annuel, moyenne sur 3 ans)

0

2

4

6

8

82 85 88 91 94 97 00 03 06

La croissance mondiale

est exceptionnellement soutenue

États-Unis

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

1

/

53

100%