S`exprime en

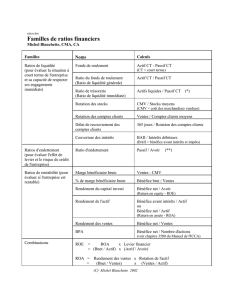

LES RATIOS FINANCIERS

Qu’est-ce qu’un ratio?

Pour en tirer des conclusions intéressantes, on peut les comparer à :

On retrouve quatre grandes familles de ratios :

RATIOS DE LIQUIDITÉ :

Ils permettent de mesurer la capacité de l’entreprise à faire face à ses engagements à court

terme. Ils mesurent sa _____________________________.

Ces ratios sont:

Le ratio de liquidité générale

Le ratio de liquidité immédiate

RATIOS DE STRUCTURE FINANCIÈRE :

Ils renseignent sur l’équilibre entre l’actif et le financement et Indiquent dans quelle proportion

l’entreprise utilise sa dette pour financer son actif par rapport aux capitaux propres. Ils donnent

un indice sur le niveau _________________________ de l’entreprise et permettent de savoir si

cette dernière pourra financer ses nouveaux actifs en empruntant ou si elle devra opter pour

d’autres sources de financement, comme l’émission d’actions ou l’utilisation des bénéfices non

répartis.

Ces ratios sont:

Le ratio d’endettement

Le ratio d’autonomie financière

Le ratio d’effet de levier

Le ratio de couverture des intérêts

RATIOS DE GESTION

Ils permettent d’évaluer l’efficacité des décisions des gestionnaires de l’entreprise. En effet,

l’ensemble des décisions que ces derniers prennent influe sur la performance de l’entreprise et,

par conséquent, sur les états financiers.

Ces ratios sont :

Le ratio de rotation de l’actif total

Le ratio de rotation des immobilisations

Le ratio de rotation des stocks

Le ratio d’âge des stocks

Le ratio de délai moyen de recouvrement des comptes clients

Le ratio de délai moyen de paiement des comptes fournisseurs

RATIOS DE RENTABILITÉ

Ils fournissent de l’information sur la rentabilité de l’entreprise, c’est-à-dire

sur____________________________________________. On les mesure en fonction des ventes,

mais aussi de l’investissement des actionnaires et de l’actif total.

Ces ratios sont:

Le ratio de marge bénéficiaire brute

Le ratio de bénéfice net

Le ratio de rendement de l’actif total

Le ratio de rendement du capital

NOM DU RATIO

DÉFINITION ET

FORMULE

INTERPRÉTATION, RÉSULTAT VISÉ ET « À SURVEILLER »

RATIOS DE LIQUIDITÉ (ou RATIOS DE TRÉSORERIE)

Ils permettent de mesurer la SOLVABILITÉ de l’entreprise, c’est-à-dire d’évaluer la capacité de l’entreprise à

rembourser son passif à court terme. Ces ratios aident à répondre à la question « L’entreprise est-elle en

mesure de répondre à ses échéances?"

Ratio de

liquidité

générale (aussi

appelé « ratio

du fonds de

roulement »

S’exprime en

fois

Indique la valeur

de l’actif à court

terme permettant

à l’entreprise de

rembourser passif

à court terme.

Établit le nombre de fois que l’entreprise peut couvrir son passif à court terme en

liquidant tous ses éléments d’actif à court terme.

Idéalement, ce ratio doit être supérieur à _______. Plus il est grand, plus l’entreprise

possède d’actifs à court terme qu’elle peut liquider pour rembourser son passif à court

terme.

1 :1 1$ d’actif à court terme couvre 1$ de passif à court terme

2 :1 _________________________________________________

5 :1 l’entreprise accumule des fonds inutilement…manque de projets.

S’il est trop bas, l’entreprise pourrait avoir de la difficulté à payer ses dettes à court

terme. S’il est trop élevé, l’entreprise possède peut être trop de stocks ou a des

comptes clients trop élevés ou même conserve trop d’argent liquide qu’elle devrait

placer à long terme ou encore qu’elle devrait augmenter ses comptes fournisseurs en

profitant davantage du crédit de ses fournisseurs.

Ratio de

liquidité

immédiate

S’exprime en

fois

Indique la valeur

de l’actif à court

terme permettant

à l’entreprise de

rembourser son

passif à court

terme.

Établit le nombre de fois que l’entreprise peut couvrir son passif à court terme en

liquidant tous ses éléments d’actif à court terme ______________.

Ce ratio peut ne pas être supérieur à 1 si l’entreprise a une forte rotation de stocks.

Plus le ratio est grand, plus l’entreprise possède d’actifs à court terme liquides qu’elle

peut liquider pour rembourser son passif à court terme.

Un résultat démesurément élevé peut signifier que l’entreprise ne profite pas de la

possibilité de faire fructifier les sommes excédentaires dans des placements à long

terme.

Un ratio très élevé peut aussi indiquer que l’entreprise a des comptes clients trop

élevés et qu’elle a de la difficulté à les encaisser.

NOM DU RATIO

DÉFINITION ET

FORMULE

INTERPRÉTATION, RÉSULTAT VISÉ ET « À SURVEILLER »

RATIOS DE STRUCTURE FINANCIÈRE

Ils permettent de mesurer …………………………………….

RATIOS DE LIQUIDITÉ (ou RATIOS DE TRÉSORERIE )

Ils permettent de mesurer la SOLVABILITÉ de l’entreprise, c’est-à-dire d’évaluer la capacité de l’entreprise

à rembourser son passif à court terme. Ces ratios aident à répondre à la question « L’entreprise est-elle

en mesure de répondre à ses échéances?"

Ratio

d’endettement

S’exprime en %

Permet de connaître la

proportion de l’actif total

qui est financé par la dette.

Prend la forme d’un % qui représente la proportion de l’actif total financé par

la dette. Plus le résultat est faible, moins l’entreprise utilise la dette pour

financer ses actifs. Par contre, s’il est trop bas, les actionnaires se privent

d’investissements supplémentaires dans l’entreprise, qui pourraient peut être

rapporter plus que le taux d’intérêt chargé par les créanciers. Une entreprise

qui a un ratio d’endettement élevé sera considérée comme un investissement

risqué par ses créanciers et pourrait avoir de la difficulté à emprunter pour

financer des acquisitions ou elle pourrait voir ses taux d’intérêts augmenter.

Les créanciers préfèrent un ratio _____ car leur prêt est mieux garanti…ils

sont nombreux à se partager l’actif en cas de liquidation.

Ratio

d’autonomie

financière

S’exprime en

fois

Donne une indication de la

structure de financement

de l’entreprise. Indique la

part qu’occupe le passif

total par rapport aux autres

sources de financement,

soit les BNR et le capital

actions.

Il indique le rapport entre la dette totale et les capitaux propres. Un résultat

faible signifie que l’entreprise est ______ endettée et, par conséquent, que les

capitaux propres sont plus élevés. Une entreprise fortement endettée a un

ratio d’autonomie élevé car la part du passif est plus importante que celle des

capitaux.

Il faut maintenir un équilibre dans le financement des actifs.

Ratio d’effet de

levier

S’exprime en

fois

Ce ratio met en relation

l’actif total et les capitaux.

Il indique la part de l’actif qui est financée grâce aux capitaux propres de

l’entreprise. Un résultat faible signifie que les actifs de l’entreprise sont

financés en grande partie par les capitaux propres donc que l’entreprise est

peu endettée…vice-versa.

Il faut maintenir un équilibre dans le financement des actifs. Les entreprises

dont l’effet de levier est faible courent un moindre risque en période de

récession. Elles doivent s’attendre à des bénéfices moins élevés en période

de croissance économique.

Ratio de

couverture des

intérêts

S’exprime en

fois

Il indique le bénéfice net

que l’entreprise a réalisé

pour payer ses intérêts

débiteurs.

Bénéfice net +

Intérêts débiteurs +

Frais bancaires /

Intérêts débiteurs +

Frais bancaires

Il établit le nombre de X que le bénéfice net généré par l’entreprise peut

couvrir les intérêts débiteurs et les frais bancaires. Plus le ratio est grand plus

le bénéfice net généré permet de payer les intérêts sur les dettes. En

général, on recherche le résultat le plus élevé possible. On doit ici considérer

les deux éléments qui peuvent faire varier le résultat : le bénéfice et les

intérêts débiteurs. Il faut lier ce ratio à celui d’endettement, car, en général,

plus l’entreprise est endettée, plus ses charges d’intérêts sont élevées.

6

7

8

9

6

7

8

9

1

/

9

100%