Après plus de dix-huit mois de stress lié à la crise

Après plus de dix-huit mois de stress lié à la crise des subprimes les marchés financiers semblaient enfin, début septembre, retrouver un peu

de sérénité : la baisse significative du prix des matières premières, en particulier du pétrole, éloignait le spectre de la déflation. Certes, la

croissance économique restait faible aux Etats-Unis et anémique en Europe, mais les besoins d’infrastructures et de consommation des pays

émergents sécurisaient, pensait-on, l’ensemble.

Le 15 septembre 2008, Lehman Brothers, quatrième banque américaine, annonçait son placement sous le régime américain des faillites. Cette

nouvelle a pris de cours la planète financière. En effet, si des rumeurs de problèmes de liquidité circulaient la semaine précédente, Standard &

Poor’s, lors d’une conférence téléphonique le 11 septembre, affirmait ne pas anticiper la faillite de Lehman : la liquidité du broker restait, de son

point de vue, satisfaisante à court terme...Le principe du « too big to fail » avait vécu. L’ensemble des contreparties de Lehman, directes et

indirectes, ont subi le contrecoup de cette faillite. Dès lors, la propagation à d’autres acteurs était inévitable :

- Merrill Lynch, important courtier américain, était repris par Bank of America,

- Morgan Stanley, faisait entrer le japonais Mitsubishi dans son capital,

- AIG, le plus gros assureur mondial, 1 060 milliards de dollars sous gestion, faisait l’objet d’une quasi-nationalisation par l’Etat américain,

- Les Activités de dépôt et les actifs de Washington Mutual, la plus importante caisse d’épargne des Etats-Unis, étaient repris par JP

Morgan,

- Ceux de Wachovia étaient pratiquement offertes à CitiGroup.

La crise financière s’est rapidement propagée hors des Etats-Unis, contraignant les autorités à prendre des mesures d’urgence :

- L’Irlande et l’Islande ont apporté leur soutien étatique à leurs principaux établissements bancaires,

- La Grande-Bretagne a nationalisé Bradford & Bingley, spécialisée dans les crédits hypothécaires,

- Après IKB, les autorités allemandes ont apporté leur financement à Depfa Bank et à Hypotheke Real Estate,

- La Belgique, le Luxembourg et les Pays-Bas ont organisé conjointement le sauvetage de Fortis,

- La France, la Belgique et le Luxembourg sont venus au secours de Dexia pour 6.4 milliards d’euros..

L’accélération de la crise depuis trois semaines traduit l’effondrement de la confiance à l’égard du système bancaire. Aux Etats-Unis comme en

Europe, les banques n’ont plus confiance entre elles et refusent de se prêter de l’argent. Le risque d’une récession économique est donc de

plus en plus fort.

A ce jour, diverses solutions ont été mises en œuvre, soit par les banques soit par les pouvoirs publics :

- Des solutions de marché d’abord : les fusions, ou les rachats d’activités rentables de groupes au bord du gouffre, donnent naissance à

des acteurs plus puissants, mieux diversifiés et plus solides.

- Des solutions publiques ensuite. Des injections massives et coordonnées de liquidités de la part des Banques Centrales. Des

nationalisations de droit ou de fait d’établissements financiers sont également intervenues.

- Les autorités monétaires décidaient le 8 octobre une baisse des taux coordonnée visant à restaurer la confiance des investisseurs,

- Enfin, le plan du Secrétaire américain au Trésor Henry Paulson. Il s’agit d’un programme de rachat de près de 700 milliards de dollars

permettant aux établissements financiers de céder leurs actifs toxiques. Rejeté le 29 septembre par la Chambre des Représentants , il a a

finalement été voté quelques jours après.

Aucune de ces solutions n’a pour l’heure permis de ramener le calme sur les marchés.

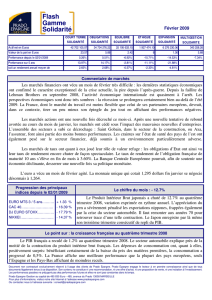

Concernant la gestion financière de vos fonds d’épargne salariale, les performances ont naturellement été altérées par le krach

boursier. Il est toutefois important de noter que :

Prado Epargne Gestion véhicule depuis longtemps des messages de prudence extrême à l’égard des marchés du crédit. Traduite

en acte de gestion, cette prudence a consisté à vendre en 2006 la quasi-totalité des obligations d’entreprises des fonds gérés. Au début de la

crise des subprimes en février 2007, les fonds Court Terme Solidarité, Obligations Solidarité et Equilibre Solidarité étaient exempts de risque de

crédit. De manière très progressive et avec une sélectivité accrue au cours de l’année 2008, les positions en obligations d’entreprises, et

notamment bancaires, ont été lentement reconstituées. Les équipes de Prado Epargne Gestion sont donc actuellement dans une position

confortable de recherche d’opportunités sur ces marchés.

La part monétaire au sein des fonds diversifiés est importante. Elle permettra de saisir des opportunités qui ne manqueront pas

d’apparaître lorsque les marchés auront retrouvé leurs repères.

Les fonds actions ont tout au long de l’année, adoptés une allocation défensive, peu exposée au secteur bancaire et aux valeurs

dont les résultats dépendent de la croissance économique mondiale.

Dans ces périodes troubles, il est indispensable de garder son sang-froid et de rester concentré sur la maîtrise des risques et sur le

pilotage des portefeuilles. Les équipes de gestion, qui bénéficient d’une situation confortable de recherche d’opportunités sur le marché du

crédit, née de la prudence des dernières années, sont, au quotidien, pleinement mobilisées sur leurs missions. S’il n’est pas encore temps de

redevenir agressivement acheteur sur les marchés actions, il est indéniable que des opportunités de moyen/long terme se créent actuellement.

La restauration du bon fonctionnement du système bancaire mondial est toutefois le préalable indispensable au retour de la sérénité des

investisseurs. Le temps reviendra où les fondamentaux seront à nouveau leur préoccupation principale. Les équipes de Prado Epargne Gestion

préparent d’ores et déjà cette phase de marché.

1

/

1

100%