Perspectives économiques

L’économie suisse a afché une étonnante solidité en 2012. Malgré la

crise de l’euro et l’environnement mondial difcile, sa croissance n’a ainsi

que faiblement ralenti par rapport à l’année précédente. Sur l’ensemble

de l’année, le taux de chômage s’est établi autour de 3%. Pourtant, les

perspectives pour 2013 ne sont pas au beau xe. La débâcle autour de la

falaise budgétaire aux Etats-Unis, la perte de vitesse de l’Allemagne en

termes de croissance et la faiblesse des pays émergents incitent les entre-

prises helvétiques à redoubler de prudence. C’est pourquoi nous tablons

sur une hausse du PIB de tout juste 1,0% pour l’année prochaine.

Croissance : d’où et à quel prix?

En 2012, l’Europe a dû lutter sur bien des fronts. Outre les problèmes des

pays PIIGS, c’est à présent « la grande nation », la France, qui concentre de plus

en plus l’attention. Les prévisions font état d’une croissance économique

fragile pour le pays, ce qui n’est guère étonnant au vu d’une consommation

des ménages qui stagne et d’un taux de chômage élevé. Pour sortir de

l’impasse, l’Hexagone, en particulier, et l’Europe, de manière plus générale,

devront impérativement pouvoir compter sur une collaboration étroite

entre le monde politique et l’économie.

Aux Etats-Unis, les programmes d’assouplissement quantitatif commencent

à déployer leurs effets et stabilisent le marché immobilier américain. A noter

que la troisième vague d’injections de liquidités a été décidée pour une

durée indéterminée. La Réserve fédérale américaine achètera ainsi chaque

mois jusqu’à 40 milliards de dollars de titres sur le marché des créances

hypothécaires. Si l’ouverture des vannes monétaires n’a plus grand chose à

voir avec la libre économie de marché, il semblerait toutefois que ce soit

la seule mesure efcace dans l’immédiat. (mge/mch)

MENTIONS LÉGALES

Editeur : Banque CIC (Suisse) SA,

Marketing et Produits,

Marktplatz 11 – 13, Case postale 216,

4001 Bâle, Suisse. T 0800 242 124

Auteurs : John James Bayer (jb), Jürg Bützer (jub),

Luca Carrozzo (cal), Sebastian Comment (cos),

Mario Geniale (mge), Christian Meier (mch),

Thomas Müller (mtk), Carl Münzer (muc)

Achevé de rédiger : 17.12.2012

01/2013

Dernièrement, en lisant « A Monetary History of the

United States » de Milton Friedman, les similitudes

entre la crise de 1837 – 1843 et celle d’aujourd’hui m’ont

frappé. A cette époque-là, tout comme aujourd’hui, la

crise avait été déclenchée par une bulle immobilière

aux Etats-Unis, qui s’est ensuite transformée en une

crise bancaire, puis muée en une crise économique.

Comme aujourd’hui, les milieux politiques ont beau-

coup discuté, des limites ont été franchies que ce soit

en économie ou en politique monétaire, jusqu’à ce

que la reprise intervienne six ans plus tard. Certes, les

augures n’ont pas encore sonné la n de l’alerte pour

2013. Néanmoins, comme en 2012, de nombreuses

opportunités nous attendent, même si la prudence

reste de rigueur.

Pour cela, il faudra notamment pouvoir compter sur une

diversication judicieuse ainsi que sur une collaboration

avec des partenaires ables. Forte d’une tradition plus

que centenaire et membre de l’un des groupes bancaires

les mieux capitalisés d’Europe, Banque CIC (Suisse)

peut se targuer d’être une telle banque absolument

able. Chez nous, la relation avec le client s’entend

avant tout comme une collaboration à long terme,

dans un esprit de partenariat. Nous sommes à la fois

de taille sufsamment modeste pour vous assurer un

service personnalisé et individuel et sufsamment

grande pour vous proposer un éventail exhaustif de

services.

Vous nous avez accordé votre conance. Je vous en

remercie et vous garantis que Banque CIC (Suisse)

restera l’année prochaine également un partenaire

able et stable.

Thomas Müller, CEO

CIC_perspectives_0113f_04.indd 1 19.12.12 08:04

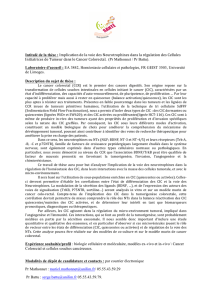

Par rapport aux pays de la zone euro qui l’entourent, la Suisse afche une

croissance nettement supérieure. L’industrie horlogère s’est particulièrement

démarquée l’an dernier, c’est la branche d’exportation qui a généré le plus gros

chiffre d’affaires en Suisse. La large diversication de ses débouchés et une

demande peu sensible aux prix sont les principaux artisans de la performance

de ce secteur. La Suisse a fait preuve d’une grande résistance durant l’année

écoulée, très turbulente. Compte tenu de la forte capacité d’innovation des

entreprises suisses et des infrastructures matures du pays, nous continuerons

de préférer les sociétés helvétiques à leurs homologues américaines et

européennes en 2013. et comptent parmi nos favoris. (mch)

La gestion de la crise de la dette dans la zone euro restera au cœur de l’actualité

en 2013. Les moyens employés pour l’endiguer ne changeront pas: soutien du

crédit et taux d’intérêt faibles. La guérison est un long processus et le patient

chronique qu’est la Grèce conna tra encore quelques rechutes. L’ampleur des

mesures de consolidation nécessaires laisse peu de marge pour une croissance

économique substantielle en Europe. La situation bénéciaire des entreprises

ne s’améliorera que marginalement, limitant le potentiel haussier sur les mar-

chés des actions européens. Et en 2013 également, la sélection des secteurs et

des titres demeurera un paramètre essentiel pour le succès des investisse-

ments. Nous continuons de privilégier les entreprises à solide assise nancière,

leaders sur leur marché et bénéciant de débouchés internationaux diversiés.

Parmi nos favoris, citons et . (jub)

Tous les regards sont à présent tournés vers les Etats-Unis, épicentre de la

reprise économique et dont le monde attend de nouvelles impulsions. Dans le

domaine de l’approvisionnement énergétique, le pays de l’oncle Sam conna t

une évolution spectaculaire qui la fera passer au rang de premier producteur

mondial de pétrole et de gaz d’ici une bonne vingtaine d’année – une perspective

qui semblait encore impossible hier et qui plaide surtout en faveur de

et En revanche, le risque latent d’une

paralysie durable du gouvernement américain est toutefois problématique.

Reste que la conjoncture américaine risque d’aller droit dans le mur et de

plonger l’économie mondiale dans la récession. Nous sommes toutefois

conants et pensons que Barack Obama saura trancher le nœud gardien. Par

ailleurs, les marchés des actions ne semblent pas surévalués et la faiblesse

du dollar rehausse toujours l’attrait des Etats-Unis. (jb)

Sur fond de regain d’aversion au risque, les cours des emprunts d’Etat allemands

ont repris l’ascenseur. Différentes raisons expliquent l’engouement croissant

pour les valeurs refuges. La crise de l’endettement pourrait durer plus long-

temps qu’on ne le craignait déjà, du fait des hésitations de l’Espagne à adresser

sa demande d’aide au Fonds de sauvetage de l’euro. A cela s’ajoute le dossier grec,

loin d’être résolu, et la perte pour la France de son triple A. Tout cela pèse

considérablement sur le moral des investisseurs. Compte tenu des problèmes

évoqués dans la zone euro et des perspectives conjoncturelles moroses pour

2013, nous anticipons toujours des taux d’intérêt bas pour ces prochains

mois. (muc/cal)

« ... »

120

110

100

90

150

130

140

01 03 05

2012

07 08 10 12

Financière Richemont SASMISwatch Group AG

80

90

100

120

110

EuroStoxx

2012

01 03 0604 08

Total SA

10

Danone SA Fresenius AG & Co

70

80

90

100

110

120

130

S&P 100 Schlumberger Ltd. Fluor Corp. Baker Hughes Inc.

2012

01 03 05 07 08 1210

Perspectives 01/2013 Banque CIC (Suisse) SA

2.20

1.00

1.60

1.40

1.20

1.80

2.00

2012

01 02 0503 06 07 08 10 11 12

CIC_perspectives_0113f_04.indd 2 19.12.12 08:04

« Chaque catégorie de

placement recèle des

pépites »

« L’avidité est mauvaise

conseillère »

Cet éditorial reète l’opinion personnelle de l’auteur.

Christian Meier est Chief Investment Ofcer adjoint et

responsable de l’Advisory de la Banque CIC (Suisse). Cet

économiste d’entreprise HES est également Certied

International Investment Analyst CIIA et travaille de-

puis environ cinq ans au sein du Portfolio Management

de la banque.

de Christian Meier, Chief Investment Ofcer adjoint

Perspectives 01/2013 Banque CIC (Suisse) SA

Suivez nous sur

Twitter

@BanqueCIC

CIC_perspectives_0113f_04.indd 3 19.12.12 08:04

Pendant longtemps, on a cru que les investisseurs prenaient leurs

décisions sur la base de critères rationnels. Aujourd’hui, tout le

monde sait que l’aspect émotionnel et d’autres facteurs psycho

logiques entrent forcément en jeu dans les décisions de placement,

en particulier chez les investisseurs privés. Les recherches menées

dans ce domaine ont fait émerger une nouvelle notion, la nance

comportementale («behavioral nance» en anglais), dont les

conclusions sont aujourd’hui incontestées.

Avec Internet, les informations sont aujourd’hui disponibles de

manière quasi illimitée. On pourrait donc croire que les investisseurs

privés ont plus de facilité à s’informer de manière rationnelle et à

prendre ainsi des décisions objectives. Or il n’en est rien. L’être humain

a tendance à s’appuyer sur les informations les plus accessibles.

Prenons l’exemple de Google: seul un utilisateur de ce moteur de

recherche sur 20 ira consulter les articles s’afchant sur les deuxième

et troisième pages des résultats. Près de 63% se contentent des

trois premiers résultats. La profondeur d’information est donc bel

et bien là, mais elle reste très peu exploitée. Le problème, c’est que les

articles les plus populaires de première page relayent bien souvent

une seule et même opinion. D’autant qu’un conit d’intérêt ou une

intention commerciale se cachent souvent derrière ces articles.

En revanche, les articles critiques sont couramment relégués aux

derniers rangs et par conséquent rarement consultés.

Autre problème: la partialité de notre grille de lecture. Compte tenu

du ot d’informations disponibles, l’être humain a tendance à se

diriger vers des avis allant dans son sens. Explication: si vous pensez

que le titre XY est intéressant, vous allez trouver des articles qui

soutiennent votre idée. Le fait est que nous aimons être confortés

dans nos opinions. Il n’empêche qu’il serait plus judicieux de se

confronter à des avis divergents an de remettre ses idées en

question et de se forger ainsi sa propre opinion.

Les types de comportement psychologiques qui, au fond, sont si

humains poussent souvent les investisseurs privés à prendre des

décisions moins bonnes que leurs homologues institutionnels, par

exemple, soumis à des réglementations très strictes. D’où notre

conseil: confrontez votre opinion avant d’agir et prenez conscience

des ressorts qui la gouvernent. (cos)

Les rendements escomptés et le risque apprécié ne sont pas des indicateurs ables des rendements et risques futurs. Les rendements effectifs peuvent substantiellement s’écarter de

ces valeurs et l’évolution de la valeur dans le passé ne permet pas d’anticiper les futurs résultats. Les conditions gurant dans le présent document sont purement indicatives et peuvent subir à tout

moment des modications. La Banque CIC (Suisse) SA ne donne aucune garantie au sujet de la abilité et de l’exhaustivité du présent document et rejette toute responsabilité quant aux pertes pou-

vant résulter de son exploitation.

Perspectives 01/2013 Banque CIC (Suisse) SA

Thèmes d’investissement actuels en bref

La banque de la clientèle privée et commerciale

Bâle, Fribourg, Genève, Lausanne, Locarno, Lugano, Neuchâtel,

Sion, Zurich

(état au 01.01.2013)

Pour l’épargne et la prévoyance

Compte d’épargne Anniversaire 1.000 %

Compte de placement 0.500 %

Compte d’épargne 3 2.150 %

Pour un usage quotidien

Compte privé 0.125 %

Les taux d’intérêt et les conditions applicables peuvent être consultés sur www.cic.ch

Le Secours d’hiver aide des personnes vivant

avec très peu de ressources en Suisse. Il fait

cela depuis 1936, la période de la grande crise

économique mondiale. Et ce pendant toute

l’année. En effet, les situations difciles ne

connaissent pas les saisons. Le Secours d’hiver

est nécessaire, aujourd’hui plus que jamais.

Car il y a aussi les oubliés de l’essor écono-

mique, en Suisse comme ailleurs. Depuis

des décennies, le Secours d’hiver aide les

personnes défavorisées de manière ciblée, rapide et durable. Dans

le cadre de son concept de partenariat à long terme, la Banque CIC

(Suisse) soutient le Secours suisse d’hiver pendant trois ans en lui

versant un notable montant.

CIC_perspectives_0113f_04.indd 4 19.12.12 08:04

1

/

4

100%