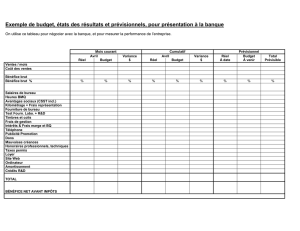

TH - Schéma des prix

EC - Genève Ed. juin 2009

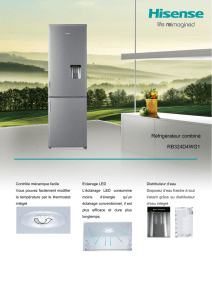

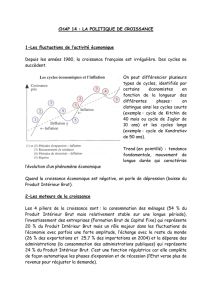

SCHEMA GENERAL DES PRIX

Pour déterminer le prix de vente final d’une marchandise, l’entreprise commerciale

doit tenir compte de toutes les étapes entre l’achat du produit et sa mise en vente.

Les différents points à prendre en considération sont les suivants :

Prix d’achat brut PAB

./. Déductions obtenues des fournisseurs (rabais, remises, escomptes, …)

= Prix d’achat net PAN

+ Frais directs d’achat (frais de transport, douane, ...)

= Prix de revient d’achat PRA

+ Autres charges d’exploitation (frais généraux, …)

= Prix de revient PR

+ Bénéfice net

= Prix de vente net PVN

+ Frais directs de vente facturés aux clients (commissions, transports, …)

+ Déductions accordées aux clients (escompte, rabais, remises, …)

= Prix de vente brut PVB

Remarques :

- Le prix de vente brut (ou le prix d'achat brut) représente le prix “ catalogue ” ou

le prix “ affiché ” de la marchandise.

- Le prix d'achat net est le montant effectivement payé au founisseur pour la

marchandise achetée.

- Le prix de revient d'achat représente le coût de la marchandise achetée et

livrée chez nous.

- Le prix de revient représente le coût de la marchandise, toutes charges

comprises, y compris par exemple, les frais généraux divers tels que salaires,

publicité, ...

- Le prix de vente net est le montant effectivement encaissé par la vente de la

marchandise.

Schéma général des prix Page 2

EC - Genève Ed. juin 2008

Le bénéfice brut

Après avoir déterminé le prix de revient d’achat (PRA), il est possible de passer

directement au prix de vente net (PVN) en tenant compte d’un bénéfice brut. Celui-ci

peut être défini comme le bénéfice net majoré par la couverture des autres charges

d’exploitation.

Bénéfice brut = bénéfice net + autres charges d’exploitation

ou

Bénéfice brut = PVN - PRA

Le tableau de la page précédente se présentera de la manière suivante :

Prix d’achat brut PAB

./. Déductions obtenues des fournisseurs (rabais, remises, escomptes, …)

= Prix d’achat net PAN

+ Frais directs d’achat (frais de transport, douane, ...)

= Prix de revient d’achat PRA

+ Bénéfice brut (

Bénéfice net + autres charges d’exploitation

)

= Prix de vente net PVN

+ Frais directs de vente facturés aux clients (commissions, transports, …)

+ Déductions accordées aux clients (escompte, rabais, remises, …)

= Prix de vente brut PVB

ESCOMPTE : déduction accordée sur le prix pour paiement

comptant, anticipé ou à une époque convenue.

RABAIS : déduction accordée sur le prix due à la qualité

défectueuse (ou démodée) de la marchandise.

REMISE : déduction accordée sur le prix due soit à la

quantité de marchandise achetée, soit à la

qualité de l'acheteur (revendeur).

RISTOURNE : remboursement ponctuel d’une partie de la

valeur de la marchandise afin de fidéliser

l’acheteur.

1

/

2

100%