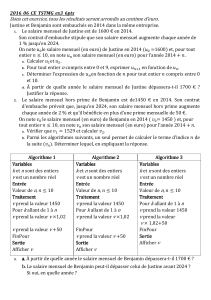

Exercice 2

Test de connaissances

1. Remplissez les espaces vides avec les termes figurant à la fin de la série

de phrases.

« Les sociétés achètent généralement des actifs _________. Ceux-ci

comprennent des actifs corporels tels que des _____et des actifs

incorporels tels que des _____ . Pour acheter ces actifs, elles vendent

des actifs _________________ tels que des __________. La décision

_________________________ consiste à choisir quels actifs acheter.

La décision ________________ consiste à trouver les moyens de les

acheter. »

Voici la liste des termes: de financement, réels, obligations,

d'investissement, avions d'affaires, financiers, marques.

2. Test de vocabulaire. Expliquez les différences entre:

a. Actifs réels et actifs financiers.

b. Décisions d'investissement et décisions de financement.

c. Société fermée et société faisant appel public à l'épargne.

d. Responsabilité limitée ou illimitée.

e. Société de capitaux et société de personnes.

3. Les actifs suivants sont-ils réels ou financiers?

a. Une action ordinaire.

b. Un ordinateur.

c. Une marque.

d. Un camion.

e. Un terrain inexploité.

f. Le solde du compte en banque de l'entreprise.

g. Une force de vente expérimentée et performante.

4. Quels sont les principaux inconvénients de la société de capitaux? *

5. Parmi les propositions suivantes, laquelle (ou lesquelles) décrit

(décrivent) la tâche du trésorier plutôt que celle du contrôleur ?

a. Il est vraisemblablement le seul gestionnaire financier dans les

petites entreprises.

b. Il examine les dépenses d'investissement pour s'assurer qu'elles ne

sont pas inappropriées.

c. il est responsable de la gestion de l'encaisse disponible.

d. il est responsable de l'émission des actions.

e. il est responsable de l'aspect fiscal de l'entreprise.

6. Parmi les caractéristiques suivantes, lesquelles s'appliquent toujours aux

sociétés de capitaux?

a. Responsabilité limitée.

b. La propriété du capital de l'entreprise peut changer de main sans

compromettre son activité.

c. Les dirigeants peuvent être remplacés sans effet sur la propriété de

l'entreprise.

d. Les actions sont échangées sur un vaste marché.

7. Dans la plupart des grandes entreprises, la propriété et la gestion sont

séparées. Quelles sont les principales conséquences de cette séparation?

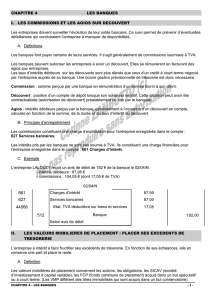

Actualisation et capitalisation

Capitalisation et actualisation

Trois acheteurs se présentent pour une terre à vendre. Le

premier en offre 30000€ comptant; le second 33500€ dans 3

ans sans intérêts; le troisième 40000€ dans 7 ans sans

intérêts. Quelle est, de ces propositions, la plus avantageuse,

en calculant à 5 pour cent les intérêts des intérêts perdus

dans les deux dernières propositions

Pour savoir la meilleure proposition parmi les trois, on les actualise au présent à fin de les comparer :

première proposition vaut au présent : 30000€

Deuxième proposition est de 33500 dans 3 ans, alors au présent devient :

Troisième proposition de 40000€ (dans 7ans) vaut au présent :

Donc la première proposition est la meilleure puis la deuxième.

Exercice 1 :

Une somme de 2 500 € est placée au taux de 3 % sur un Codevi.

- Quel sera le capital acquis au bout de 3 ans de placement ?

- Quel sera le capital acquis au bout de 6 ans de placement ?

Exercice 2 :

Une somme de 5 000 € vous sera remise dans 5 ans. Sachant que le taux de placement est de 7 %.

Quelle est la valeur de ce capital aujourd’hui ?

Exercice 3 :

Vous avez 20 ans et vous recevrez dans 15 ans 150 000 € le jour de vos 30 ans. Un banquier vous

propose un placement au taux placement de 6 %.

A quel montant cette somme correspond t’elle aujourd’hui ?

6

7

8

9

10

11

12

13

14

6

7

8

9

10

11

12

13

14

1

/

14

100%