147_firmes_dominent_l_economie_mondiale

LES FIRMES QUI DOMINENT L’ECONOMIE MONDIALE

La méthode

Pour réaliser leur étude, Stefania Vitali, James Glattfelder et Stefano Battiston (Ecole Polytechnique de

Zurich), ont extrait de la base de données Orbis 2007 (produite par la société d'études privée belge Bu-

reau van Dijk), qui référence 37 millions d'entreprises et d'investisseurs, les 43 060 entreprises dont le

profil correspond à la définition de la firme multinationale par l'Organisation pour la coopération et le

développement économiques (OCDE).

Les chercheurs ont identifié tous les liens de détention d'actions partant de ou allant vers ces firmes, soit 1

006 987 liens impliquant 600 508 acteurs. Puis ils ont cartographié ce réseau.

Sa morphologie a la forme d'un « noeud papillon » dont le centre est formé de firmes fortement intercon-

nectées - les trois quarts de la propriété des firmes du centre sont entre les mains des firmes du centre - et

les parties externes où les firmes sont reliées par des réseaux plus univoques, qu'elles soient détentrices

ou détenues.

Enfin, les chercheurs ont affecté à chaque firme un degré de contrôle du capital de l'ensemble, fonction de

la détention de majorités d'actions, mais aussi des détentions minoritaires, directement et via d'autres

firmes, grâce à une modélisation mathématique de ces parts dans le capital .

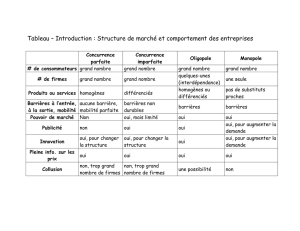

Les 50 firmes présentées ci-contre sont celles dont le degré de contrôle était le plus élevé à la date de l'ob-

servation par les chercheurs, en 2007, ce qui explique, entre autres, la présence de la banque Lehman

Brothers, qui a fait faillite en septembre 2008.

L’analyse

Qui contrôle l'économie mondiale ? Trois ans après le déclenchement de la crise consécutive à la faillite de

Lehman Brothers, au moment où Etats et marchés s'affrontent autour des dettes souveraines et où les

opinions désignent le système financier comme coupable de tous leurs maux, la question mérite d'être

posée. Trois chercheurs suisses, Stefania Vitali, James B. Glattfelder et Stefano Battiston (Ecole polytech-

nique fédérale de Zurich), spécialistes des réseaux complexes, ont entrepris d'y répondre par une étude

pluridisciplinaire - physique, mathématique et économie - de la détention du capital des 43 000 plus

grandes entreprises mondiales. Les résultats ont été publiés le 26 octobre par la revue scientifique en

ligne américaine PlosOne. Mais leur papier, qui circule sur le Net depuis juillet, a déjà suscité une forte

polémique.

L'une de leurs conclusions est en effet que les participations de 737 firmes dans les autres entre-

prises du réseau leur permettent de contrôler 80 % de la valeur (mesurée par le chiffre d'affaires)

de la totalité du réseau. Et que 147 firmes contrôlent 40 % de cette valeur totale. De plus,

l'ampleur des participations croisées entre ces 147 firmes, dont les trois quarts appartiennent au

secteur financier, leur permet de se contrôler mutuellement, ce qui en fait une « super-entité éco-

nomique dans le réseau global des grandes sociétés », disent les auteurs.

Il n'en a pas fallu plus pour que nombre de médias et de blogueurs voient dans ces travaux la preuve

scientifique de l'existence d'un « syndicat caché » de la finance, contrôlant l'ensemble de l'écono-

mie. Mais certains économistes estiment que les auteurs confondent détention d'actions et con-

trôle, ce qui ne se vérifie que dans le cas d'une détention majoritaire.

Ils affirment aussi que les établissements financiers montrés du doigt ne sont que des intermé-

diaires, gérants, et non propriétaires, des actions qui appartiennent aux simples épargnants. Ce à

quoi les auteurs rétorquent qu'ils ne dénoncent aucun complot, mais le risque systémique et le potentiel

de collusion représentés par la forte concentration des détentions d'actions.

Les objections des économistes portent sur plusieurs points. David Thesmar, professeur de finance à HEC,

ou Eric Savitz, éditorialiste au journal Forbes, rappellent que nombre de grandes firmes sont contrôlées

par les États ou par les familles fondatrices. L'étude « Corporate Ownership around the World » (The

Journal of Finance, R. La Porta, F. Lopez-de-Silanes et A. Shleifer, avril 1999) montre que ces deux schémas

de détention sont majoritaires dans les vingt plus grandes sociétés des vingt-sept pays les plus riches.

Même minoritaires, les dynasties entrepreneuriales s'assurent le contrôle via une pyramide de holdings

ou des droits de vote multiples. En revanche, les gérants de fonds mutuels et de fonds d'épargne ne parti-

cipent pas, la plupart du temps, à la gestion des sociétés, sauf éventuellement là où ils sont majoritaires ou

lorsqu'une crise grave se produit.

Les auteurs répondent avoir fait « tourner » trois modèles affectant des poids plus ou moins importants à

la détention de participations minoritaires ou indirectes, et obtiennent dans tous les cas des résultats

proches quant au poids des 147 firmes « centrales » qu'ils ont détecté.

Ce résultat global est d'ailleurs confirmé, expliquent-ils, par nombre d'exemples où des actionnaires indi-

rects ou minoritaires exercent une forte influence sur les décisions de gestion au sein des firmes,

l'influence étant la capacité, même sans droits de vote ou sans majorité, à s'opposer à la coalition d'autres

partenaires au sein des conseils d'administration.

Ils assurent avoir mis en évidence, avec la forte interconnexion des principaux détenteurs de capi-

taux, non pas un complot destiné à s'assurer le contrôle des entreprises, mais un pouvoir

d'influence potentiel qui peut être ou non exercé par le représentant des actionnaires, selon leur

choix. « Notre principal message est le suivant, explique James Glattfelder : nous ne pouvons pas exclure

que les principaux détenteurs de capitaux que nous avons identifiés à l'échelle mondiale exercent leur

pouvoir potentiel, formellement ou de façon informelle. »

Autre objection des économistes, les fonds de pension mutualisés, les banques et institutions gestion-

naires de fonds d'épargne « hébergent » les actions détenues par les fonctionnaires californiens ou la

veuve de Carpentras, et les placent le plus souvent dans des fonds indiciels dont la composition favorise,

par construction, l'investissement des grandes entreprises.

La forte concentration du réseau de détention ne reflète donc pas le contrôle des entreprises par la

finance, mais le fonctionnement des marchés financiers : les investisseurs, pour minimiser le

risque, préfèrent suivre le flux des investissements déjà réalisés. La concentration de l'activité finan-

cière autour de quelques acteurs est donc « naturelle », puisqu'elle permet de limiter les coûts de transac-

tion, de renforcer la confiance mutuelle et les intérêts communs, de partager les risques et de bloquer les

prises de contrôle « inamicales ».

« Il est normal que les flux financiers passent tous par un petit nombre d'établissements, dans la mesure

où ceux-ci détiennent les instruments de financement que tous les investisseurs utilisent », note aussi

Carlo Altomonte, professeur d'économie à l'université Bocconi.

Même si le fonctionnement « naturel » du marché a conduit à une telle concentration, « ce qui est naturel

n'est pas forcément bon pour l'économie et pour la société », répond Stefano Battiston, pour qui les con-

séquences réelles de la concentration qu'ils ont mise en évidence restent à examiner.

« Notre travail a montré, pour la première fois à l'échelle mondiale, l'existence d'une «super-entité» au

sein du réseau mondial des grandes entreprises (...). Cette découverte soulève au moins deux questions

(...) fondamentales pour la compréhension du fonctionnement de notre économie : premièrement, quelles

sont les implications pour la stabilité financière mondiale ? (...) Deuxièmement, quelles sont les implica-

tions pour la concurrence sur les marchés ? », écrivent les auteurs.

De nombreuses études ont montré le risque que fait peser sur un système la défaillance d'un de

ses « points-clés », et la faillite de Lehman Brothers en a été l'illustration la plus forte. Le propos

des auteurs est ainsi d'élargir, explique James Glattfelder, la problématique du too big to fail (trop

gros pour faire faillite) à celle de too connected to fail (trop connecté pour faire faillite).

« Dans une économie où la chaîne d'approvisionnement est mondialisée, la défaillance d'une usine japo-

naise noyée par le tsunami a bloqué la production mondiale d'automobiles, observe Carlo Altomonte.

Nous devons penser ce système non plus sous le signe du «just in time» (juste à temps), mais sous

celui du «just in case» (au cas où). »

Les travaux de Vitali, Glattfelder et Battiston montrent qu'il en est de même pour l'ensemble de l'écono-

mie mondiale : celle-ci présente, en particulier au sein de l'industrie financière, des « points-clés » dont il

serait imprudent de méconnaître l'importance. « 96 % du marché des produits dérivés est contrôlé par

trois institutions bancaires. Dans l'industrie, cela suffirait à déclencher une enquête de la Commission

européenne sur les risques de collusion. L'interconnexion entre les acteurs interdit de croire que les mar-

chés dérivés n'étant qu'une petite partie des marchés financiers, cela n'aurait guère d'importance », pour-

suit M. Altamonte.

John Drifill, professeur de macroéconomie à l'université de Londres, cité par The New Scientist, note que

le nombre de 147 firmes au coeur du système suffit à garantir l'absence de collusion.

« Il est tout à fait possible que l'existence d'un tel réseau crée de la compétition et de la stabilité financière,

reconnaît Stefano Battiston. Nous ne disons pas que ce n'est certainement pas le cas. Mais nous disons

seulement que, étant donné ce que l'on sait désormais, il serait bien de le vérifier... »

Antoine Reverchon – Le Monde – 29 novembre 2011

Le commentaire de l’économiste

Quel est l’enseignement majeur de l’étude de Stefania Vitali, James B. Glattfelder et Stefano Battiston, «The

Network Work of Global Corporate Control» ?

Elle quantifie, au niveau mondial, un fait bien connu au niveau des pays: la concentration de

l’activité économique dans un nombre restreint de firmes. Par exemple, les deux plus grandes socié-

tés de Corée du Sud (Samsung et Hyundai) réalisent 35 % des exportations du pays, et leurs ventes comp-

tent pour 22 % du produit intérieur brut (PIB) sud coréen. Au Japon, les dix plus grosses entreprises font

35 % des exportations. Même aux Etats-Unis, les 50 plus grands groupes représentent plus de 30 % du

PIB. Dans le secteur bancaire, les concentrations sont presque encore plus fortes : il n’est pas rare qu’une

banque ou qu’un hedge fund («fonds spéculatif») gère plus de 1000milliards d’euros d’actifs.

Cette concentration a-t-elle des conséquences ?

Oui. L’une d’elles est que l’économie est «granulaire»: à la base, elle n’est pas faite d’un continuum

de firmes très petites, mais de «grains» incompressibles d’activité économique, les grandes entre-

prises. Dans un tel monde, les chocs microéconomiques ont un impact macroéconomique. Les con-

séquences sont importantes : un succès de Nokia, d’Airbus, a un impact important sur le PIB finlandais ou

français. A rebours, la chute d’une grande banque – le Creditanstalt en Autriche en 1931, ou Lehman Bro-

thers aux Etats-Unis en 2008 – a un effet important sur l’activité économique mondiale.

Faut-il réguler la taille de ces entreprises géantes ?

Certains pensent que oui, afin de sortir de la problématique du too big to fail («trop grand pour faire fail-

lite »). Mais, d’un autre côté, ce gigantisme est rendu naturel, et presque nécessaire, par des proces-

sus économiques très simples. Chaque année, une société innove ou perd des parts de marché, croît ou

décroît. Cette «croissance aléatoire» (qui, souvent, récompense l’innovation) fait apparaître au fil du

temps quelques très grandes firmes. Elles suivent d’ailleurs une loi très régulière, la «loi de Zipf», qui dit

que la firme numéro «N» a une taille à peu près «1/N» fois la taille de la plus grande firme. C’est une des

régularités économiques les mieux vérifiées. Cela s’explique justement par ces processus de croissance

aléatoire, qui sont si naturels qu’il est difficile de les réguler. Sauf dans certains cas, comme la taille des

plus grandes banques.

Peut-on en déduire qu’un petit nombre d’entreprises contrôlent l’activité économique ?

Ces firmes sont en nombre suffisant (au moins dix) pour qu’il leur soit difficile d’agir en collusion.

Il serait erroné de penser en termes de contrôle cohérent, de conspiration. Ces sociétés (souvent de

grandes banques) essaient de maximiser leurs profits, d’une manière très concurrentielle. L’étude trouve

qu’environ 700 entreprises «contrôlent» indirectement 80 % de la valeur ajoutée. Mais 700, c’est très

proche de la concurrence pure. Même au niveau local, le marché reste donc assez compétitif.

Comment l’Etat doit-il agir face à un réseau aussi «entre-maillé» d’entreprises de très grande taille ?

Il y a un problème si quelques unes des mailles du réseau font défaut. C’est pour cela qu’il y a des

règles de concurrence un peu partout dans l’économie : pour maintenir les prix bas et pour éviter des

difficultés majeures si quelques acteurs sont en difficulté. L’approche, jusqu’à présent, a été : «L’État main-

tient la concurrence et intervient en cas de catastrophe » (par exemple pendant la crise), plutôt que :

«l’État contrôle les allocations microéconomiques ». Mais cette étude montre qu’une approche tenant

compte de l’existence de ces réseaux est utile. C’est précisément le genre d’outil que les banques centrales

sont en train de mettre au point, après la débâcle de Lehman. La confusion actuelle montre que, hélas,

les États ne possèdent pas encore une information de qualité suffisante pour évaluer, par exemple,

l’impact sur le réseau bancaire d’une probable faillite d’une nation européenne. Comme les contrô-

leurs aériens, les banques centrales et les États doivent observer en temps réel la situation des acteurs

majeurs du réseau économique, demander des changements ponctuels pour éviter les crashes. Mais pas

piloter les avions.

Xavier Gabais – Le Monde – 29 novembre 2011

Le regard du scientifique

Un des reproches, par ailleurs injuste, qu'on fait à la science est de se désintéresser des problèmes des

personnes « normales » pour se concentrer sur des travaux abscons. Une étude de trois chercheurs suisses,

experts des systèmes complexes, jette une lumière crue sur notre société en faisant apparaître une con-

centration démesurée de pouvoir et de richesse.

Dans un article intitulé « Le réseau de contrôle mondial des entreprises » paru le 26 octobre dans la revue

en ligne PLoS One, Stefania Vitali, James Glattfelder et Stefano Battiston analysent les relations entre 43

000 multinationales à partir de la base de données économiques Orbis, riche de 30 millions d'entrées.

C'est la première étude de ce type par l'ampleur de son objet, le réseau mondial utilisé, et sa méthode.

Les auteurs schématisent les relations entre les acteurs économiques comme un graphe, c'est-à-

dire un ensemble de points avec des liens entre eux. A chaque lien entre le point i et le point j on

associe un nombre Wij, qui représente la fraction de j qui est propriété de i. Le réseau global est

extrêmement complexe par sa taille (600 000 points, 1 006 987 liens), et parce que les entreprises aiment

établir des liens cycliques entre elles : je détiens une partie de ton capital, et toi une partie du mien.

Quelle est la topologie, c'est-à-dire la configuration, de ce réseau d'entreprises ? Les auteurs ont découvert

que les entreprises se structurent d'une façon extrêmement hiérarchisée, ce qu'ils appellent une structure

en forme de noeud papillon. Au centre se trouve un ensemble très restreint de 1 347 entreprises qui ont

chacune des liens, 20 en moyenne, avec les autres membres du club. Au sein de cette structure, il y a un

ensemble encore plus restreint de 147 multinationales qui contrôlent 40 % de toute la valeur produite et

presque 100 % d'elles-mêmes. Parmi elles, on trouve essentiellement des banques et des compagnies

financières : Barclays, JP Morgan, AXA, UBS, Deutsche Bank, Natixis, etc. Il s'agit d'une sorte de « super-

entité » économique, dotée d'un pouvoir immense.

Cette étude, qui fait passer l'analyse du capitalisme contemporain du terrain idéologique à celui de

l'analyse scientifique, est typique de ce que la science peut offrir à la société : une étude détaillée,

quantifiée et reproductible. Mais comment guérir le patient ? Faut-il réguler cette « super-entité »,

la laisser faire ou l'empêcher de nuire ? Là, la science s'arrête et c'est à la société de décider sur

d'autres critères.

Une autre question qui se pose à la suite de la lecture de cet article est : comment faire de la

science un tant soit peu libre ou objective dans un monde dominé par des pouvoirs aussi forts ? En

fait, la domination des acteurs économiques sur la science n'est pas un cauchemar à venir mais une réalité.

Il suffit de penser aux prétendues études qui avaient démontré l'innocuité du tabac, de l'amiante, du bis-

phénol A, etc.

Partout où les résultats scientifiques ont des conséquences économiques, une énorme pression

sera exercée pour que les conclusions aillent dans un sens plutôt que dans un autre. La seule ga-

rantie d'impartialité est que les chercheurs ne soient pas sous la coupe directe ou indirecte de ces

pouvoirs et qu'il y ait un contrôle démocratique des chercheurs ainsi que de la société sur la re-

cherche, ses résultats et son financement. Ne laissez pas les chercheurs seuls face aux 147 socié-

tés !

Marco Zito – Le Monde – 26 novembre 2011

1

/

5

100%