dissolution - GCL - Expertise Comptable

DISSOLUTION – LIQUIDATION

I- LES CAUSES DE DISSOLUTION

a. Les causes communes

b. Les causes propres aux sociétés de personnes

c. Les causes propres aux sociétés de capitaux

II- LA MISE EN LIQUIDATION

a. Les différentes formes de liquidation

b. Le liquidateur comme organe de direction de la société dissoute

c. La procédure de dissolution

i. La procédure juridique

ii. Les conséquences comptables

III- LA PERIODE DE LIQUIDATION

a. Le statut juridique de la société en liquidation

b. Les opérations de liquidation

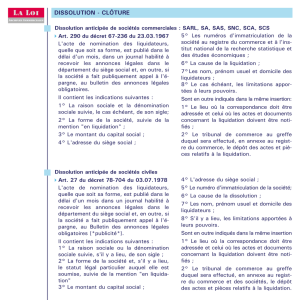

IV- LA CLOTURE DES OPERATIONS DE LIQUIDATION

a. Les comptes de liquidation

b. La procédure de liquidation

c. Les conséquences fiscales

TITRE I – LES CAUSES DE LA DISSOLUTION

Définition de la dissolution : Acte qui prononce la fin de la structure sociale et

ordonne la liquidation de son patrimoine.

Les causes à l'origine de la dissolution sont légales mais peuvent également être

conventionnelles ou décidée par la justice. Certaines causes vont également être

propres aux sociétés de personnes et d'autres propres aux sociétés de

capitaux.

Mais avant tout, il est important de ne pas confondre cette notion avec d'autres

notions voisines qui, parfois, seront très proches en entraînant les mêmes effets sur

son existence, mais qui n'entraîneront pas les mêmes conséquences car il n'y aura

pas de liquidation.

Hors cas spécifique, on trouve tout d'abord la transformation

d'une société en une autre forme juridique laquelle n'entraîne ni

dissolution, ni encore moins liquidation, et ce quand bien même

un changement d'activité entraînerait fiscalement la cessation

d'activité.

La cessation d'activité non plus n'entraîne pas la dissolution de

plein droit : une société peut se mettre en sommeil sans devoir

prononcer sa dissolution, même si, nous le verrons, cette

situation devra, à moment donné, être régularisée.

La fusion ou scission d'une société sont des opérations qui

entraînent bien sa dissolution mais sans liquidation (art. L 236-3

ccom). Dans ces cas, la société est bien dissoute et disparaît

mais ces opérations se distinguent fondamentalement de notre

sujet dans la mesure où l'on n'ouvre pas d'opérations de

liquidation puisqu'il n'y a pas partage entre les associés mais au

contraire transmission du patrimoine à la société absorbante.

C'est d'ailleurs la même logique qui est retenu dans l'absorption

d'une filiale à 100%, vulgarisée sous le nom de Transmission

Universelle de Patrimoine.

A- LES CAUSES COMMUNES AUX SOCIETES

Ces causes sont fixées par l'article 1844-7 du Code civil et sont au nombre de 8 :

Les causes de dissolution de plein droit sont :

L’arrivée du terme, sauf prorogation express,

Toujours par analogie avec les personnes physiques, les personnes morales ne sont

pas éternelles. A leur origine, elles sont constituées pour une durée maximale de 99

ans (1838 cciv ; L210-2 ccom).

Par contre, la date de leur mort est programmée d'avance. Aussi, dès lors que le

terme prévu aux statuts sera atteint, la dissolution intervient de plein droit.

De ce principe, on peut tirer le tempérament d'une possibilité de prorogation qui

serait décidée par les associés. Mais cette possibilité n'est qu'une option, qui doit

respecter des conditions de forme et de publicité stricte fixées par l'article 1844-6

cciv. Si les associés, par négligence, laisse passer ce terme sans procéder à cette

prorogation, la société est de facto dissoute et entre alors dans sa phase de

liquidation et les associés ne peuvent pendre de décision postérieure décidant de la

rétroactivité de cette prorogation (Même chez les sociétés, on ne renaît pas de ses

cendres).

Cette situation peut s'avérer dangereuse en raison de l'insécurité juridique à laquelle

elle conduit puisque, suite à cette absence de prorogation, sa personnalité juridique

ne survit "que pour les besoins de la liquidation" : elle n'est plus apte à sa prévaloir

de sa personnalité morale à l'égard et eux, vont avoir le choix entre se protéger

derrière cette "société apparente" ou invoquer la dissolution de la société.

Côté associé, s'il semble qu'ils restent tenus par le pacte social, ils deviennent

indéfiniment tenus du passif social si la société continue une activité (forme de

société créée de fait entre eux).

La réalisation ou l'extinction de l'objet social,

La réalisation ou l'extinction de l'objet social se trouvent aujourd'hui peu

fréquemment (hormis les SCCV ou les sociétés en participation constituées pour la

réalisation d'opérations ponctuelles) et, comme nous avons déjà eu l'occasion de

l'évoquer, la cessation d'activité n'est pas une cause de dissolution.

Par contre, l'impossibilité de l'objet social est une cause plus fréquente que ce que

l'on croit (annulation de la vente d'un immeuble faite à une société qui avait pour

objet de l'administrer, ou encore la radiation d'une société d'EC de l'Ordre.

L'annulation du contrat de société,

Les causes de dissolution conventionnelle :

la dissolution anticipée décidée par les associés,

C'est un principe lié au fait que la société est avant tout un contrat. Et selon la règle

contractuelle, ce que la volonté commune a fait, la même volonté peut le défaire.

Cette décision doit cependant répondre à des règles de quorum légal (unanimité sauf

dispositions statutaires contraires dans les sociétés de personnes, majorité qualifiée

dans les sociétés de capitaux). Malgré cela, la décision ne doit pas être inspirée par

une intention frauduleuse ou par un abus de majorité : la décision ne doit pas être

entachée de nullité.

Pour toute autre cause prévue par les statuts,

Mais les associés ont pu également, statutairement, prévoir des causes de

dissolution, propre à leur pacte social, soit lors de la constitution, soit en cours de vie

sociale. Dissolution en cas de survenance d'un évènement déterminé (en cas de

prise de contrôle d'un des associés personne morale, en cas de modification d'un

régime administratif), à la demande unilatérale d'un des associés.

Ces clauses statutaires excédant celles fixées par la loi doivent être maniées avec

beaucoup de précaution car, portées devant le Juge, celui-ci n'aura que peu de

faculté d'appréciation et ne pourra parfois que constater que les conditions de cette

dissolution statutaire sont réunies et de prononcer ladite dissolution.

Les causes de dissolution prononcées ou constatées par décision judiciaire:

à la demande de tout intéressé pour mettre fin à une société devenue

unipersonnelle et non régularisée. Cette disposition ne concerne évidemment pas

les sociétés dont la forme unipersonnelle est reconnue par la loi (EURL, SASU,

EARL) mais va concerner les autres formes de sociétés (SC, GFA….). Sous ancien

régime : dissolution était de plein droit lourds inconvénients car pouvait résulter de

cas purement fortuit (décès d'un associé).

La loi de 66 est venue modifier cette disposition Auj., la dissolution n'est plus de

plein droit : la société dispose d'un délai de 1 an pour régulariser sa situation.

Néanmoins, même après ce délai, la société ne se dissout pas sans décision de

justice. Elle peut donc perdurer et continuer à fonctionner normalement aussi

longtemps que le magistrat ne s'est pas prononcé, de sorte que, si au jour où il

statue sur le fond, la situation a été régularisée, il ne peut prononcer la dissolution.

Attention cependant, la situation n'est pas pérenne et a vocation à être, un jour ou

l'autre, régularisée.

la dissolution anticipée prononcée par le tribunal à la demande d'un

des associés pour justes motifs, notamment en cas d'inexécution de ses

obligations par un associé, ou de mésentente entre associés paralysant le

fonctionnement de la société. Tels sont les termes de l'article 1844-7 5° du Code

civil.

Le texte vise donc 2 cas précis :

- L'inexécution de ses obligations par un associé s'appuie sur le contrat de

société conclu par les associés et c'est sur la base de l'inexécution contractuelle que

le magistrat pourra prononcer la résolution du contrat (cas d'un associé qui n'apporte

pas en compte courant le montant prévu par les statuts rendant la poursuite de

l'activité délicate)

- Plus vraisemblablement, c'est la mésentente entre associés paralysant le

fonctionnement de la société qui trouvera le plus souvent un écho auprès du

magistrat car elle entérine la rupture de l'affectio societatis. Cette mésentente ne

suffit pas à elle seule, elle doit également paralyser le fonctionnement de la société

qui devra être démontré devant un tribunal.

Les tribunaux possèdent alors un large pouvoir d'appréciation, tempéré par l'idée

jurisprudentielle que la dissolution ne peut être une réponse à tous les conflits entre

associés. Ils s'appuieront donc sur l'importance de l'intuitu personae au regard de la

nature de la Société pour apprécier à la fois la mésentente et à la fois les

conséquences sur la paralysie de la Société.

qu'entend-on par paralysie de la Société? C'est avant tout sa viabilité économique

qui sera un élément déterminant (ex de 2 cogérants 50/50 dans une SARL (époux

par ex. en voie de divorce) qui bloquent systématiquement les décisions collectives

et obligent la nomination d'un administrateur pour la gestion courante et simple des

biens sociaux).

A contrario, il n'y a pas lieu de prononcer la dissolution d'une société lorsque l'activité

sociale demeure florissante.

Quoi qu'il en soit, cette notion génère un abondant contentieux. Il est simplement à

noter que la jurisprudence, bien établie, refuse le droit d'agir en dissolution pour

justes motifs à l'associé qui est à l'origine.

par l'effet d'un jugement ordonnant la liquidation judiciaire. Sans

entrer dans les débats, la dissolution liée à la liquidation judiciaire a fait l'objet de

multiples revirements légaux avant d'aboutir à ce résultat. Désormais, la liquidation

judiciaire de la société rend automatique sa dissolution, sans espoir de retour.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

1

/

29

100%