Rapport de stage Page 1

Rapport de stage

Réalisé par : AGOURRAM Amal

Année : 2016 / 2017

Rapport de stage Page 2

Remerciements

Ce présent rapport et le résultat de mon stage effectué au sein de BMCI Agence

Mohammedia Med. VI, et c’est à cette occasion que je tiens à remercier toutes les

personnes qui ont participé de différentes façons à la réussite de mon stage et plus

particulièrement :

-MADAME ALAMI SOFIA : Le directeur de l’agence Mohammedia Med. VI, pour son accueil

chaleureux et pour m’avoir accepté en tant que stagiaire au sein de cette agence.

-MONSIEUR ARIOUA YACINE : chargé de clientèle avec caisse, pour l’aide professionnelle

considérable qu’il m’a accordé durant ma présence à l’agence BMCI et pour m’avoir facilité

l’interrogation au niveau de l’équipe de travail.

-MONSIEUR HAMSI HICHAM : conseiller de la clientèle des particuliers, pour l’aide qu’elle

m’a apporté et pour les conseils et les informations avisées qu’elle m’a fournis.

-MONSIEUR MOSTAPHA : agent de sécurité pour son accueil chaleureux et pour les

informations utiles qu’il m’a fournis.

Mes remerciements vont également à tous les cadres et les employés qui ont contribué de

près ou de loin à la réussite de la réalisation de ce stage durant ce mois grâce à leur

expérience professionnelle et leur expertise.

Rapport de stage Page 3

Sommaire

Remerciement…………………………………………………………………………………………………………………….2

Sommaire…………………………………………………………………………………………………………………………..3

I. Introduction de la BMCI………………………………………………………………………………………………..5

Vision sur BMCI…………………………………………………………………………………………………………7

1) Historique……………………………………………………………………………………………………………7

2) Les filiales du groupe…………………………………………………………………………………………..9

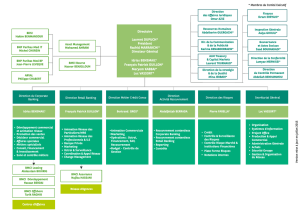

Description de la BMCI……………………………………………………………………………………………..9

Le fonctionnement de l’agence……………………………………………………………………………….11

-les principales attributions du directeur d’agence.

-les responsabilités du chargé d’accueil.

-Conseiller de la clientèle des particuliers.

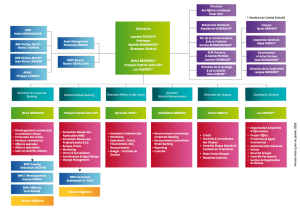

Les différentes opérations de service caisse de la BMCI…………………………………………..12

II. Présentation des produits…………………………………………………………………………………………..14

Les comptes bancaires……………………………………………………………………………………………15

Les cartes bancaires……………………………………………………………………………………………….15

Les package……………………………………………………………………………………………………………18

Télématique…………………………………………………………………………………………………………..19

Les crédits………………………………………………………………………………………………………………19

III. Les tâches effectuées au sein de la BMCI…………………………………………………………………….21

Les services visités dans l’agence………………………………………………………………………22

Rapport de stage Page 4

Les différentes tâches effectuée au sein de l’agence………………………………………….23

IV. Les apports de stage………………………………………………………………………………………………….26

V. Conclusion…………………………………………………………………………………………………………………28

Bibliographie………………………………………………………………………………………………………………….30

Webographie………………………………………………………………………………………………………………….31

Rapport de stage Page 5

Introduction

Le présent rapport se propose pour donner un bref aperçu sur l'une

des plus prestigieuses et performantes banques au Maroc la BMCI,

Banque Marocaine du Commerce et de l'Industrie.

Afin d'élargir mes connaissances ainsi qu'enrichir ma formation, le

contact avec le monde professionnel s'avère indispensable, ainsi mon

stage m'a permis cela dans le cadre d'une démarche assez polyvalente,

L'approche méthodologique adoptée a cet effet pour la rédaction de

ce rapport se présente comme suit :

La première partie est consacrée à une présentation de la BMCI et ses

grandes étapes historiques, son organisation et les différentes taches

des services de l'agence BMCI auxquels j'ai assisté durant mon stage.

La seconde partie consiste à présenter les produits et services offert

par la BMCI.

Une banque est une société financière qui gère les dépôts et collecte

l'épargne des clients, raccorde des prêts et offre des services

financiers. Elle effectue cette activité en général grâce a un réseau

d'agences.

Elle utilise de plus en plus d'autres canaux de distribution : opérations

par Internet, accords avec les commerçants pour le crédit a la

consommation et le paiement par carte, guichets automatiques dans

des lieux publics, publipostage, centres d'appel.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

1

/

31

100%